NISA

新しいNISAと旧NISAの違いをくわしく解説します。

押さえておくべき重要ポイントをしっかり確認しておきましょう。

新しいNISAの4つのポイント!

POINT01

非課税保有期間の無期限化

くわしくはこちら

POINT02

一般NISA(成長投資枠)と

つみたてNISA(つみたて投資枠)の

併用が可能

くわしくはこちら

POINT03

年間投資上限額が

最大360万円に増加

くわしくはこちら

POINT04

最大1,800万円の

生涯投資上限枠が拡大

くわしくはこちら

新しいNISAと旧NISAの主な変更点

-

新しいNISAと旧NISAでは、仕組みや制度にいくつかの違いがあります。

まずは、それぞれの概要を以下の表で確認してみましょう。

旧NISAと新しいNISAの比較(2024年1月以降)

| 旧NISA | 新しいNISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 口座開設期間 | 2023年まで | 2024年~恒久化 | ||

| 利用できる人 | 日本在住の18歳以上の人 | 日本在住の18歳以上の人 | ||

| 制度の併用 | 不可 | 可 | ||

| 対象商品 | 上場株式・投資信託 など |

長期の積立・ 分散投資に適した 一定の投資信託 |

上場株式・投資信託 など※ |

現行のつみたてNISA 対象商品と同じ |

| 年間投資上限枠 | 120万円 | 40万円 | 240万円 | 120万円 |

| 生涯投資上限枠 | 600万円 | 800万円 | 1,800万円 (そのうち成長投資枠は1,200万円) |

|

| 非課税保有期間 | 最長5年 | 最長20年 | 無期限 | |

※整理・監理銘柄および信託期間20年未満、高レバレッジ型、毎月分配型の投資信託などは除外

参考:金融庁>NISA特設ウェブサイト(別ウィンドウで開く)

1.非課税保有期間の無期限化

-

変更点1つめは、非課税保有期間の無期限化です。

口座開設期間が恒久化されたため、いつでもNISAを始めることができます。

非課税保有期間(2024年1月以降)

| 旧NISA | |

|---|---|

| 一般NISA | つみたてNISA |

| 最長5年 | 最長20年 |

| 新しいNISA | |

|---|---|

| 成長投資枠 | つみたて投資枠 |

| 無期限 | |

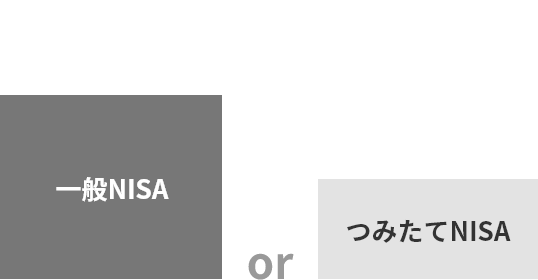

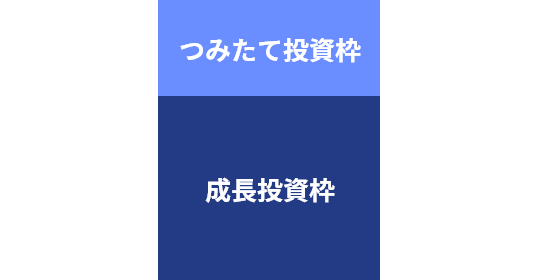

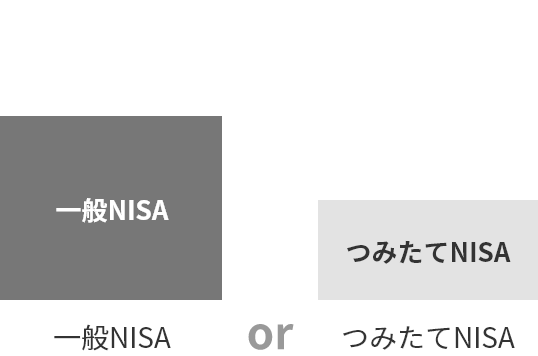

2.一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

-

2つめの変更点は、旧NISAでは併用できなかった「一般NISA」と「つみたてNISA」が、新しいNISAでは「成長投資枠」と「つみたて投資枠」の併用ができるようになった点です。

併用の状況(2024年1月以降)

旧NISA

新しいNISA

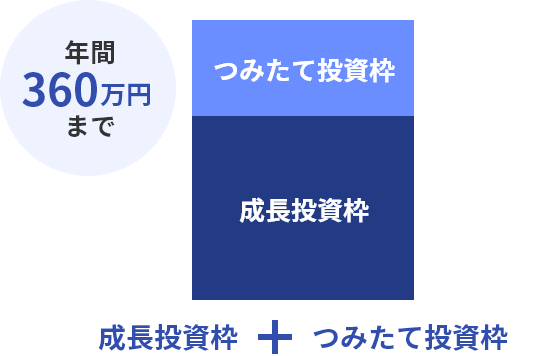

3.年間投資上限額が最大360万円に拡大

-

3つめの変更点は、「成長投資枠(年240万円)」と「つみたて投資枠(年120万円)」

の併用が可能となるため、年間投資枠が最大360万円まで拡大された点です。

年間の投資額の上限(2024年1月以降)

旧NISA

新しいNISA

各枠を併用することもできるため、最大で年間360万投資をおこなうことができます。

4.最大1,800万円の生涯非課税限度額が新設

-

4つめの変更点は、最大1,800万円の生涯非課税限度額が新設された点です。

非課税保有限度額(2024年1月以降)

| 旧NISA | |

|---|---|

| 一般NISA | つみたてNISA |

| 最大600万円 | 最大800万円 |

旧NISAでは、金融商品を売却しても

非課税投資枠が復活することはありません。

| 新しいNISA | |

|---|---|

| 成長投資枠 | つみたて投資枠 |

| 最大1,800万円 (そのうち成長投資枠は1,200万円) |

|

この非課税限度額は生涯利用可能で、

運用商品の見直しや一時的な支出などの目的で

投資資産の売却をした場合でも、

あらためて非課税枠を利用することが可能です。

翌年にその分の枠が復活するため、年間投資枠の範囲内で再び利用できます。

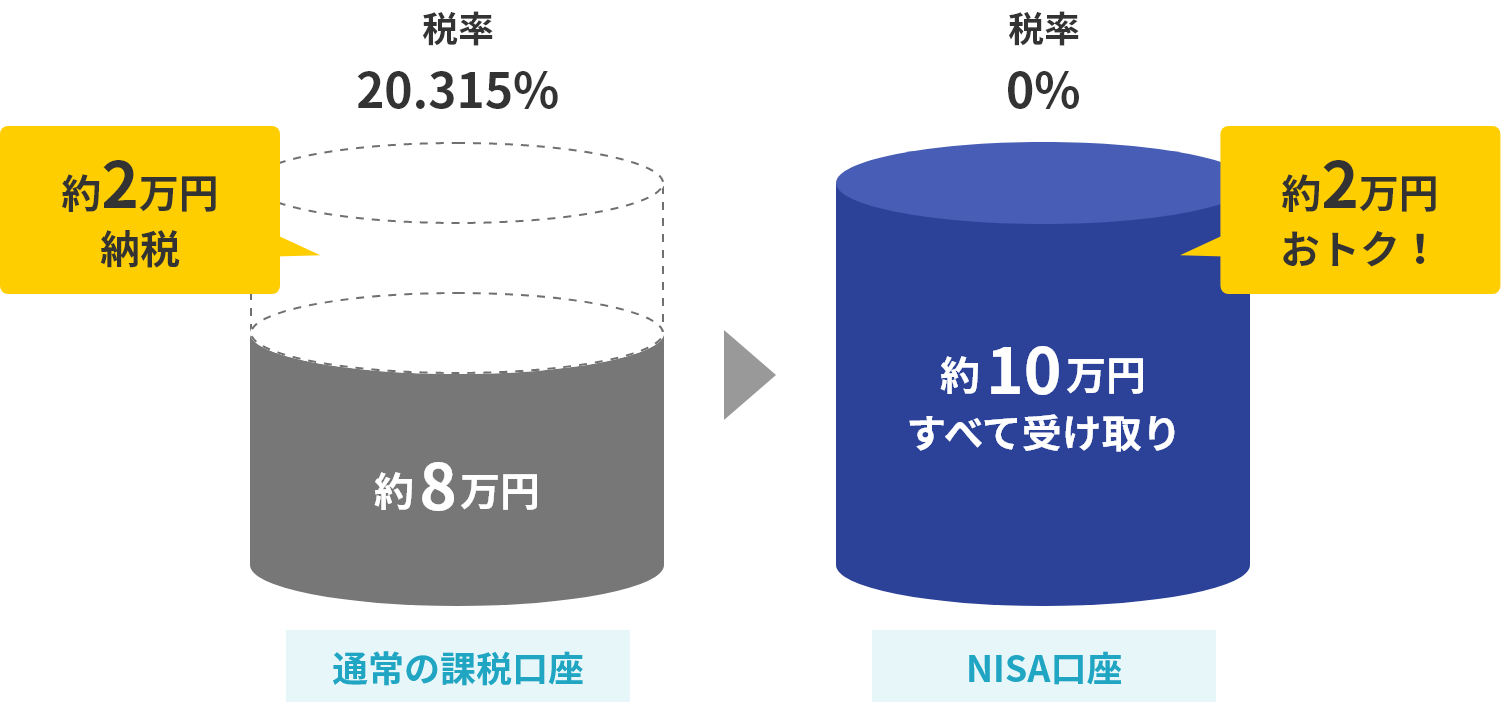

NISA口座を使うとどれくらいおトク?

-

投資信託などから得られた利益には税金がかかり、差し引かれます。

しかし、NISAを利用すると、非課税になります。

例えば…10万円の利益が出た場合

新NISA制度完全解説!NISA制度どう変わった?

-

2024年からの新しいNISA制度について、ポイントをわかりやすく動画で解説します。

NISAのご注意点

NISAのご注意点- お問い合わせはこちら

-

- 投資信託商品に関するお問い合わせ

0120-858-201

0120-858-201-

受付時間 9:00~17:00(月~金)

(土・日・祝日および12月31日~1月3日は除きます)

- 資産運用に関するご相談

- 京葉銀行公式SNS

-

お取引に関する情報