iDeCo(個人型確定拠出年金)

公務員や主婦(夫)、企業年金に加入されている会社員も加入可能です。

(京葉銀行と三井住友海上火災保険株式会社の共同サイトを別ウィンドウで開きます。)

将来への備えとして少額からコツコツと!

節税効果も期待できます。

iDeCo(個人型確定拠出年金)の概要

iDeCo(個人型確定拠出年金)は、毎月一定の掛金を加入者自身で積み立てながら運用していき、老後の資産をより大きくしていくことを目的とした年金制度です。

公務員や専業主婦(夫)などを含め、公的年金に加入し、掛金を納めている65歳未満のほぼすべての方が利用できます。

掛金の拠出から受給までの流れ

三井住友海上個人型401Kプラン(京葉銀行コース)の運用方法

(京葉銀行と三井住友海上火災保険株式会社の共同サイトを別ウィンドウで開きます。)

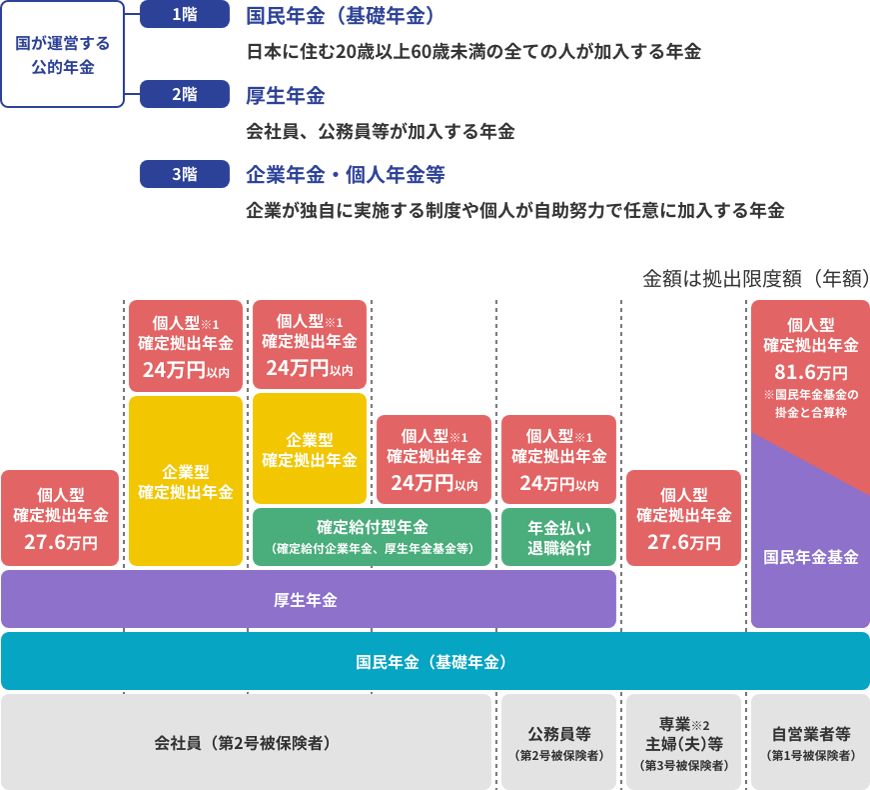

わが国の年金制度は、3階建て構造と言われています。

- ※1 2024年12月より、企業型確定拠出年金や確定給付型の他制度に加入する場合の個人型確定拠出年金の拠出限度額は、「月額2万円、かつ、事業主の拠出額(各月の企業型確定拠出年金の事業主掛金額+確定給付型の他制度掛金相当額)との合計が月額5.5万円の範囲内」となります。また、掛金が各月拠出であること、企業型年金加入者掛金(マッチング拠出)を利用していないことが必要になります。

- ※2専業主婦(夫)等とは、会社員や公務員等に扶養されている配偶者を指します。

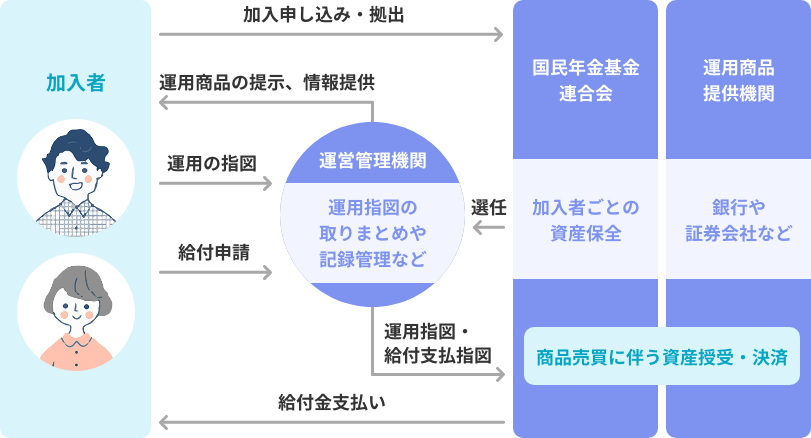

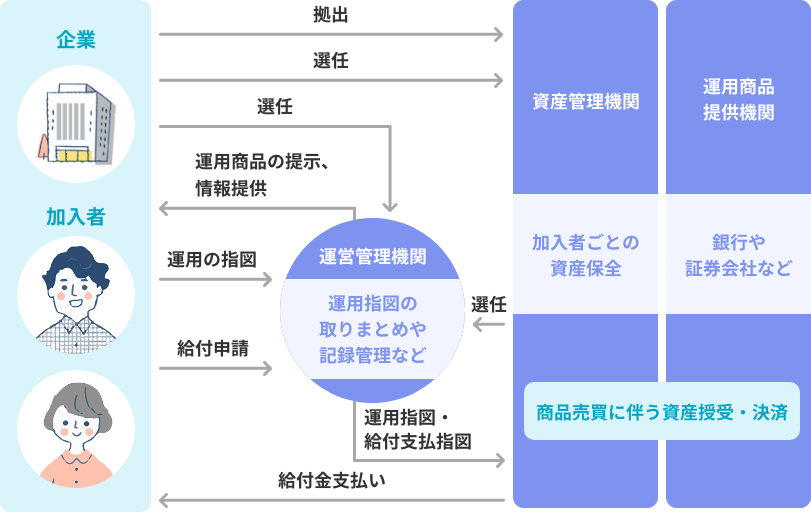

確定拠出年金の仕組み

確定拠出年金の運営には、さまざまな機関が関わっています。

<企業型><個人型>ともに、役割の異なるいくつかの機関が加わって運営されます。

個人型の仕組み

(参考)企業型の仕組み

iDeCo(個人型確定拠出年金)には3つの税制メリットがあります!

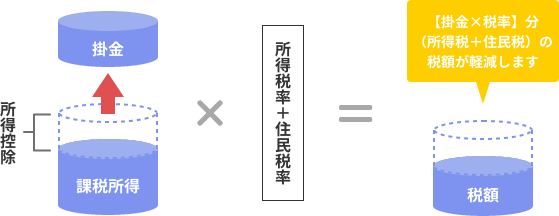

1 毎月の掛金全額が所得控除の対象に!

イメージ図

課税所得300万円の会社員の方が毎月23,000円の掛金を積み立てた場合

掛金は全額控除の対象となるため年間55,200円もお得に!

これを20年間続けると・・・1,104,000円の税制メリットが!!

- ※税率20%で計算した場合で、復興特別所得税は考慮していません。

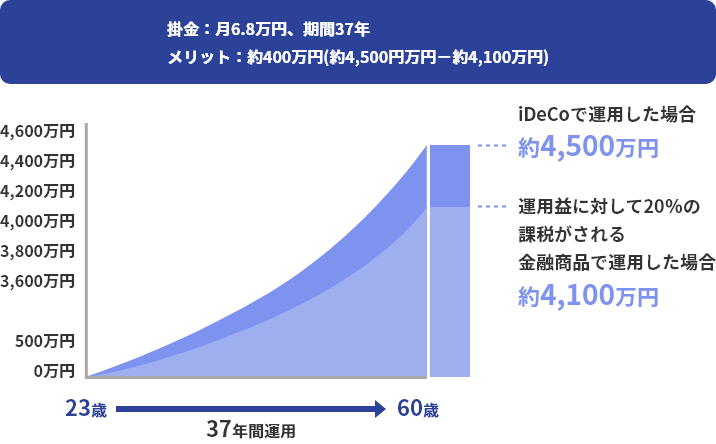

2 運用収益はすべて非課税に!

一般の金融商品の場合、通常運用益に対する課税がありますが、iDeCo(個人型確定拠出年金)の場合、運用益(利益や配当、売却益)に対する課税はありません。

年間81.6万円を積み立てた場合の残高

イメージ図

- ※運用益が非課税のiDeCo運用益に対して20%の課税がされる金融商品を比較しています。

- ※掛金毎月6.8万円を23歳から60歳まで積み立て、年利2%(複利)で運用を想定した参考値です。

- ※運用に関わる手数料等は考慮していません。

- ※運用段階の年金資産に対して特別法人税が課税されますが、現在は課税凍結中です。

3 給付金受取時にも税制優遇があります!

老齢給付金を年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます。

| 給付の種類 | 受取形態 | 課税方法 |

|---|---|---|

| 老齢給付金 | 年金 | 雑所得として課税 (公的年金等控除適用) |

| 一時金 | 退職所得として課税 (退職所得控除適用) |

|

| 障害給付金 | 年金または一時金 | 非課税 |

| 死亡一時金 | 一時金 | みなし相続財産として課税 (決定相続人1人あたり 500万円まで非課税) |

| (脱退一時金) | 一時金 | 一時所得として課税 |

上記は、作成時点の税制に基づくものであり、その後の法令の改定等により変更が生じることがあります。

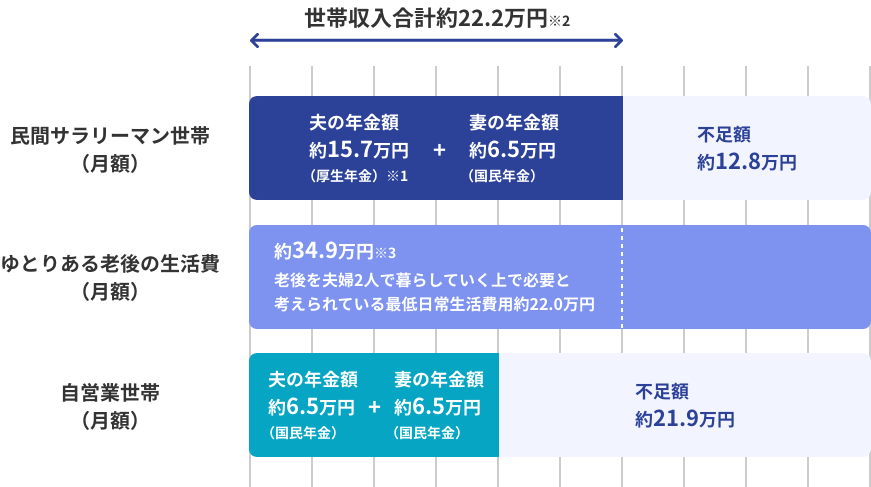

ゆとりあるセカンドライフのために、老後資金の準備を!

老後に必要な生活資金は?

- ※1厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準

- ※2出典:厚生労働省「平成29年度の年金額改正について」

- ※3出典:(公財)生命保険文化センター「平成28年度生活保障に関する調査」

-

厚生年金の支給開始年齢の段階的引上げなどを考えると、公的年金に期待しながらも依存せず、自助努力を行う必要がありそうです。

ご加入時の留意事項

- 積立金の運用は加入者さまご自身の判断・責任で行っていただきます。そのため、運用の成果によっては、期待した収益が上がらない場合や、元本割れのため、年金資産が掛金額を下回る場合があります。

- 掛金はご加入者の状況に応じた拠出限度額がございます。掛金額は月額5,000円以上、1,000円単位で決めることができます。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

特に加入から受取までの期間が短くかつ掛金が少額の場合、受取金額が掛金合計額を下回ることがありますので、ご注意ください。 - 掛金は原則65歳になるまで(64歳11ヵ月目まで)拠出できます。

※一定の条件があります。 - お客さまの収入等により税制メリットを受けられないことがあります。

- 原則、60歳まで途中での引出しはできません。

- 60歳時点で通算加入者等期間が10年に満たない場合、期間に応じて受取りを開始できる年齢が繰り下がります。

- 掛金額は毎年4月~翌年3月までの1年間で、1回のみ変更できます。

- 受取方法(年金・一時金)は60歳以降、75歳まで受給開始時期を自由に選べます。

- 関連情報

- iDeCo公式サイト

(京葉銀行と三井住友海上火災保険株式会社の共同サイトを別ウィンドウで開きます。)

(新規取扱中止)京葉銀行確定拠出年金「個人型」プランご加入中の方

- 本商品の運用方法につきましてはこちらをご覧ください。

- 本商品に関するお問い合わせは、0120-858-201(受付時間は月~金の9:00~17:00※土日祝日、12月31日~1月3日は除く)へおかけください。

- お問い合わせはこちら

-

- 専用ダイヤル

- 0120-779-996

-

受付時間

月~金 9:00~18:00 土 9:00~17:00(日・祝日・年末年始は除く)

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号 57

株式会社京葉銀行

- 京葉銀行公式SNS

-

お取引に関する情報