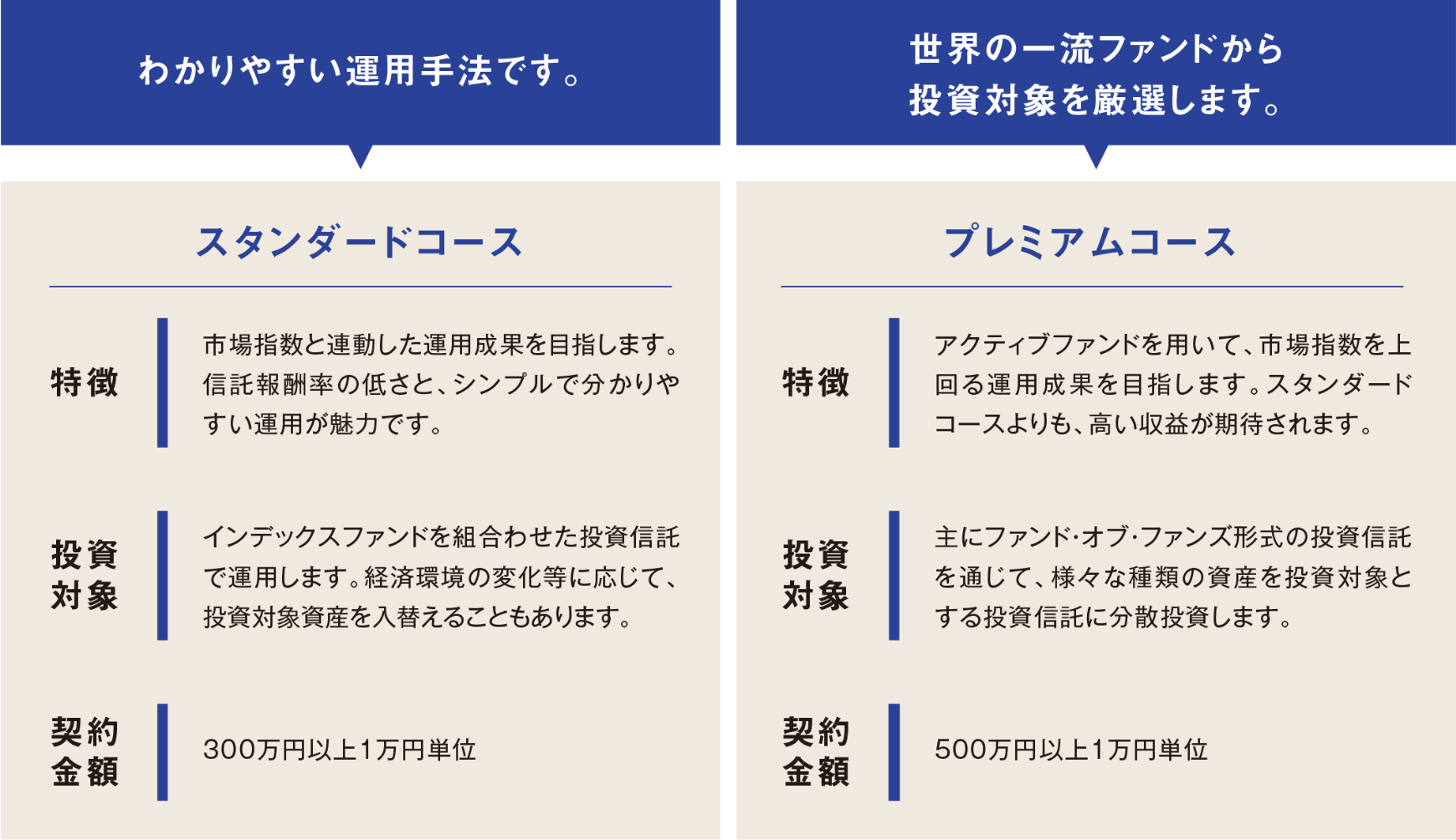

選んでなっとく京葉銀行ファンドラップ

お客さまにふさわしい資産運用を行うため、運用コースや運用オプションをご選択いただけます。また、運用開始後の変更も可能です。

京葉銀行ファンドラップの2つのコース

2つの特徴の異なる運用コースから、お客さまのニーズに合わせてご選択いただけます。

お客さまにふさわしい資産運用を行うため、運用コースや運用オプションを選択いただけます。

運用開始後の変更も可能です。

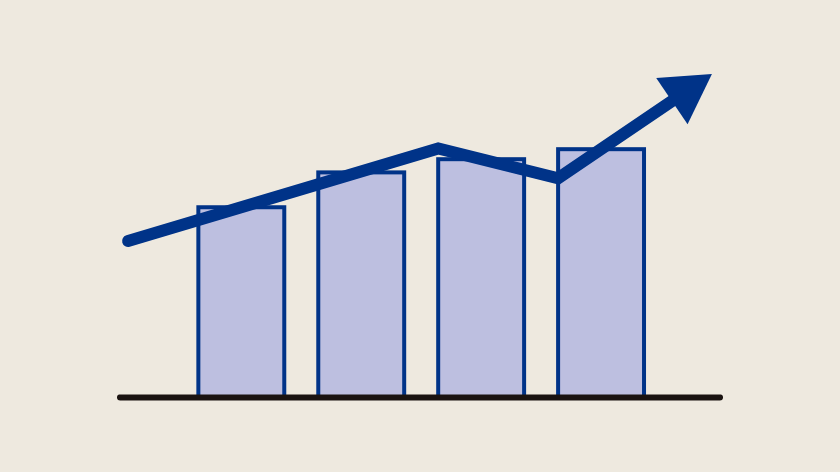

いつでも追加できる運用オプション

運用オプションとして、投資対象資産を追加できます。

複数の運用オプションを組合わせることで、よりお客さまのニーズに沿ったポートフォリオをお届けします。

オルタナティブ投資

株式や債券などの伝統的な資産とは異なる資産(不動産投資信託など)への投資をいいます。一般にこれらの資産は株式や債券との相関が低いことから、分散投資効果が期待できます。

新興国投資

先進国株式・債券に比べ、高い成長力が期待できる複数の新興国の株式や債券に投資することで、リターンの向上とリスク分散効果が期待できます。

ヘッジファンド投資プレミアムコースのみ

市場の上昇局面だけでなく、下落局面でも収益の獲得を目指します。市場動向に左右されない収益の獲得と、投資手法の多様化による分散投資効果が期待できます。

- ※オルタナティブ投資で投資する資産は、投資環境や経済環境に応じて見直すことがあります。実際の投資対象資産は、組入投資信託の投資信託説明書(交付目論見書)や「京葉銀行ファンドラップご提案書」にてご確認いただけます。

- ※各資産の値動きによっては、期待された分散投資効果が十分発揮されない可能性があります。

便利な機能(利益確定機能・損失確定機能・定期受取機能・代理人特約・資産承継特約)

利益確定や損失確定の水準、または定期的な受取機能を設定できます。

お客さまに代わって自動的に利益確定や損失確定を行います。

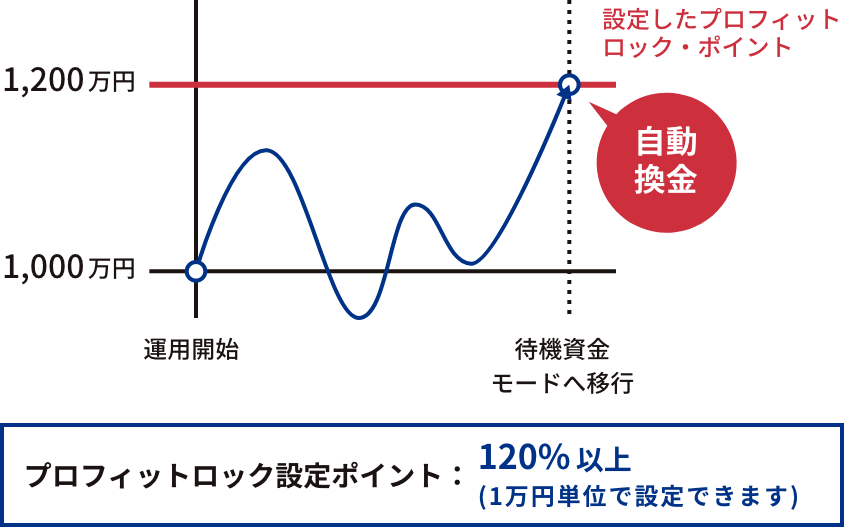

利益を確定(プロフィットロック)

運用資産の利益が拡大し、時価評価額がプロフィットロック・ポイントに達した場合、組入れているすべての投資信託を解約し、利益を確定します。

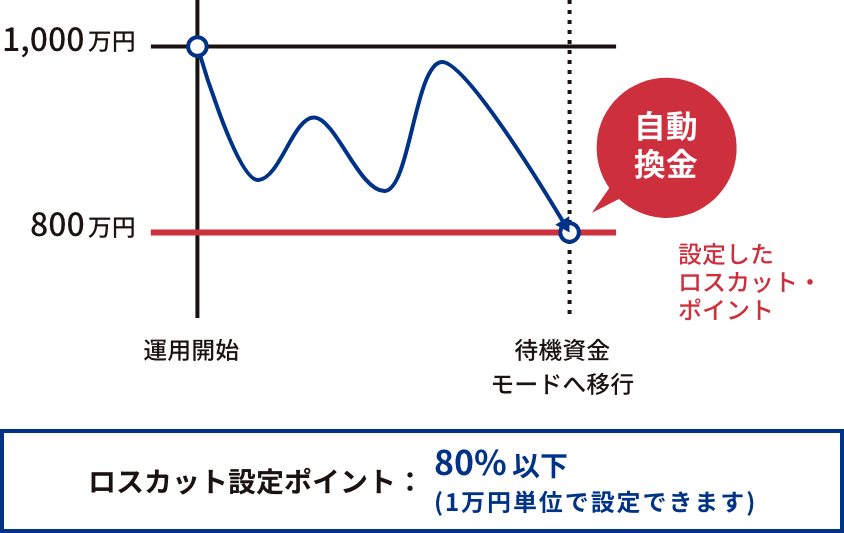

損失拡大を抑制(ロスカット)

運用資産の損失が拡大し、時価評価額がロスカット・ポイントに達した場合、組入れているすべての投資信託を解約し、損失拡大を抑えます。

- ※上記はプロフィットロック、ロスカットの仕組みを説明するためのものであり、実際の運用成果とは異なります。

- ※プロフィットロック・ポイント、ロスカット・ポイントに到達した翌営業日に組入れているすべての投資信託の解約手続きを開始します。そのため、解約を行う際の市場動向等により、換金後の金額が各々のポイントに比べて上下する場合があります。

- ※運用資産の時価評価額がプロフィットロック・ポイントまたはロスカット・ポイントに到達した後に、りそな銀行が投資信託の換金を開始した状態および換金後において換金した資金を別段預金で管理している状態を待機資金モードといいます。この状態にある間は京葉銀行ファンドラップに係る投資顧問報酬のうち、固定報酬は発生しません。

- ※待機資金モードに移行後、投資信託での運用を再開することのないまま3ヶ月が経過した場合、投資一任契約は終了します。運用の再開にあたっては、お取引店担当者までお問い合わせください。

- ※定期受取サービスを設定いただく場合、プロフィットロックやロスカットはご指定いただけません。

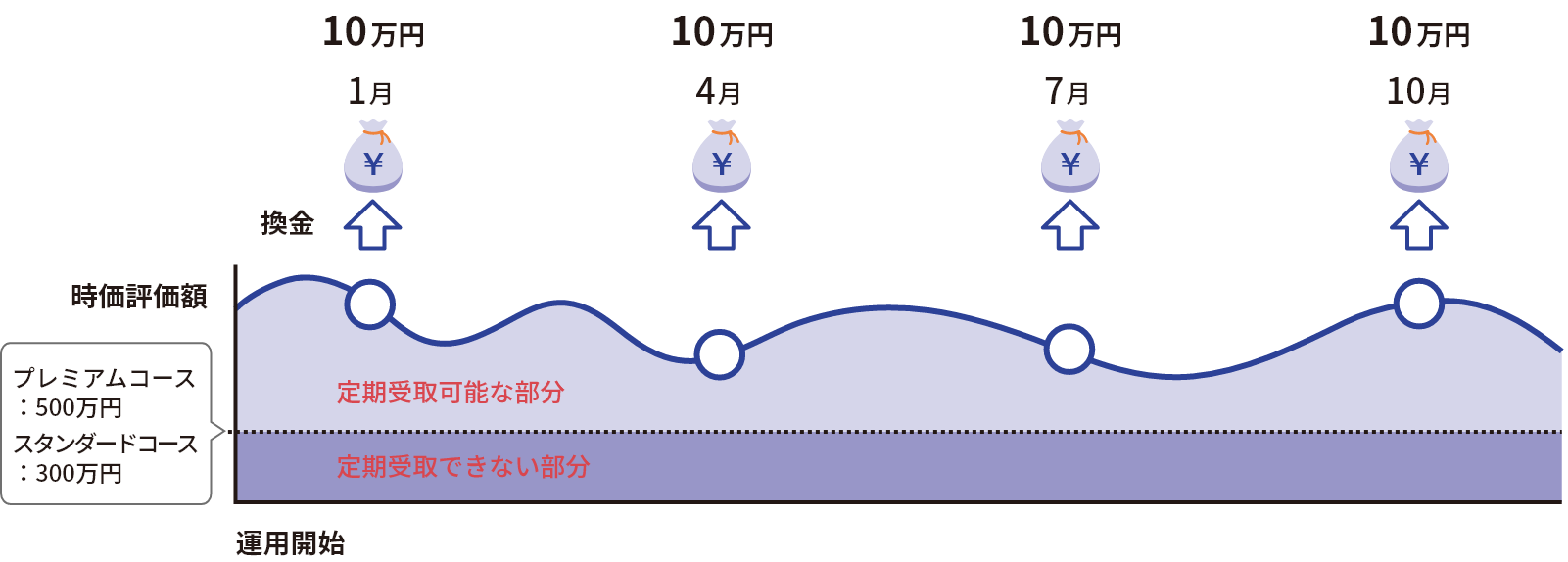

運用資産から一定額を定期的に換金し、指定預金口座にご入金いたします。

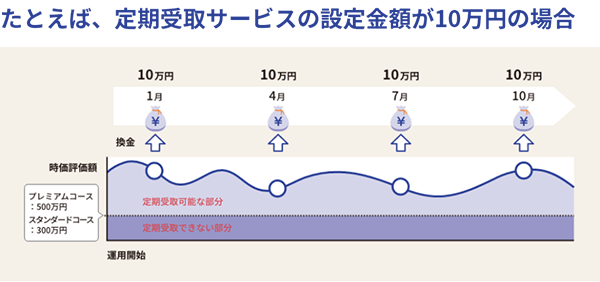

定期受取サービス

お客さまの運用資産からご指定の金額(1万円以上1万円単位)を定期的に換金し、原則として1月、4月、7月、10月の25日(銀行休業日の場合は翌営業日)に指定預金口座にご入金します。

定期受取機能は運用資産の時価評価額のうち、最低契約金額(スタンダードコース:300万円、プレミアムコース:500万円)以上の部分のみご利用いただけます。

たとえば、定期受取サービスの設定金額が10万円の場合

- ※定期受取サービスの設定可能金額は、契約金額や運用コースによって異なります。計算方法はこちら。

- ※プロフィットロックやロスカットをご指定いただく場合、定期受取サービスは設定いただけません。

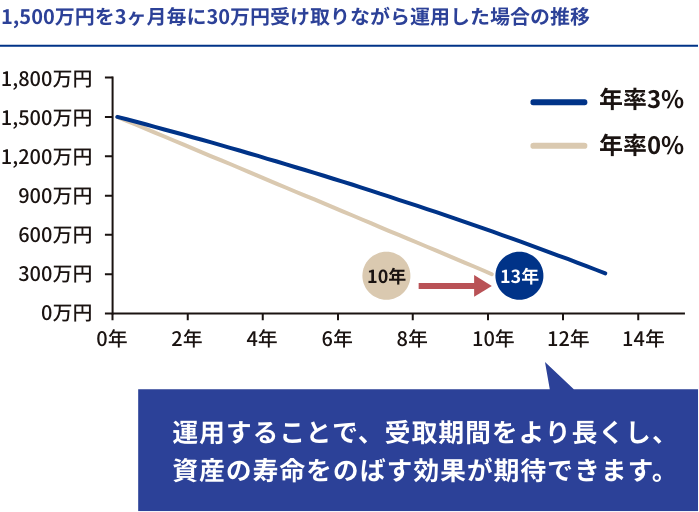

たとえば、このようなご利用方法があります

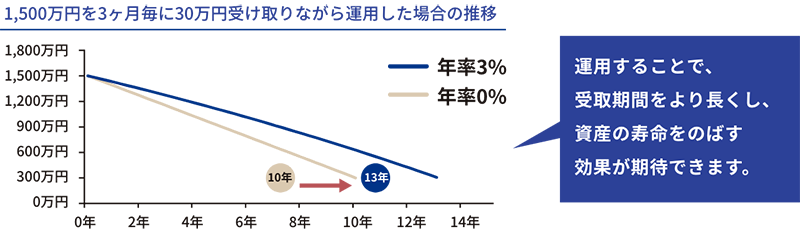

いまある資産のうち1,500万円は年金の補完として、年間120万円(1回あたり30万円)を受け取るための原資としたい。

- ※上記グラフは、1,500万円で運用を開始して、残高がスタンダードコースの最低契約金額である300万円になるまでの年数を試算したものです(四半期末の運用資産の時価評価額から定期受取サービス設定金額等を控除した金額が、スタンダードコースは300万円、プレミアムコースは500万円を下回る場合、定期受取サービスは自動解除となります)。

- ※上記はお客さまの資産を運用することによる運用収益が年率3%または年率0%であるという仮定に基づき算出したシミュレーションであり、実際の運用実績を示すものではありません。このシミュレーションにおいて、投資顧問報酬等の費用は控除していません。また、将来の運用成果等を示唆・保証するものではありません。実際の運用収益がマイナスになった場合等は、受取期間が10年間より短くなります。

- ※お客さまにご提案するポートフォリオにおいて定期受取サービスをご利用いただいた場合の運用資産の推移のイメージは、「京葉銀行ファンドラップご提案書」にてご確認いただけます。

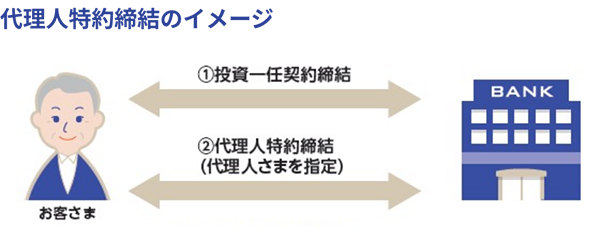

京葉銀行ファンドラップの運用資産の管理を代理人さまにおまかせいただけます。

「京葉銀行ファンドラップ代理人特約」を付加することで、お客さま自身の医療や介護等でご資金が必要になったときに、お客さまがあらかじめ指定した代理人さまに京葉銀行ファンドラップの一部解約等をおまかせできます。

京葉銀行ファンドラップで大切な資産を運用しながら、これから先の心配ごとに備えることができます。

- ※京葉銀行ファンドラップ代理人特約は、「京葉銀行ファンドラップ」に付加できる特約です。

代理人さまは、お客さまの配偶者または4親等以内の親族1名に限ります。

代理人特約

京葉銀行ファンドラップに代理人特約を付加できます

- お客さまの配偶者または4親等以内の親族1名を代理人としてご指定いただけます。

- 代理人さまはお客さまに代わり、りそな銀行の指定する範囲において、「契約金額の減額」、「運用コース・運用スタイル・運用オプションの変更」、「定期受取サービスの変更」をお申込みいただけます。

- 代理人特約を付加した場合、投資顧問報酬として代理人特約報酬(運用資産の時価評価額に年率0.22%(税込)を乗じた額)をご負担いただきます。

- ※京葉銀行ファンドラップ代理人特約をご利用いただくためには別途お申込みが必要です。

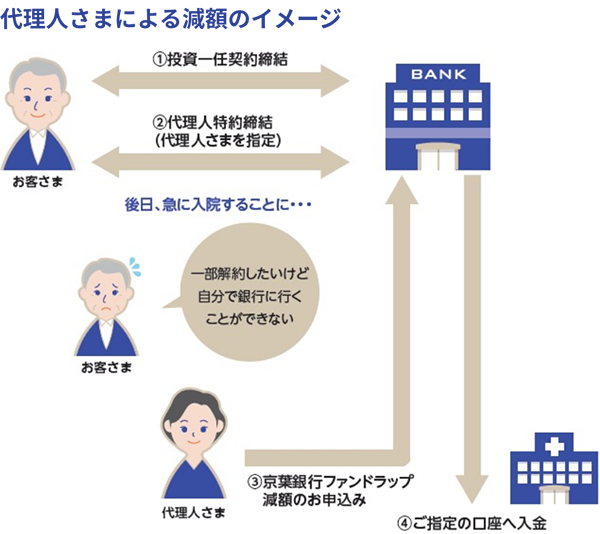

お客さまに代わって、代理人さまが医療費や介護費等の支払いのために契約金額を減額(一部解約)することができます。

- 代理人さまが契約金額を減額(一部解約)する際には、医療費・介護費等の領収書または請求書等の原本をご提出いただきます。

- 医療費・介護費等の支払範囲は医療費・介護費・介護保険施設費・公租公課となります。

- ご提出いただいた原本にて、減額金額を確認いたします。

- いずれも領収書等に記載の日付が本特約の成立日以降、かつ発行日から1年以内のもので、円貨の金額が明示されているものに限ります。

- 原本は、本特約が適用済である証として京葉銀行の押切印が押印された後、ご返却いたします。

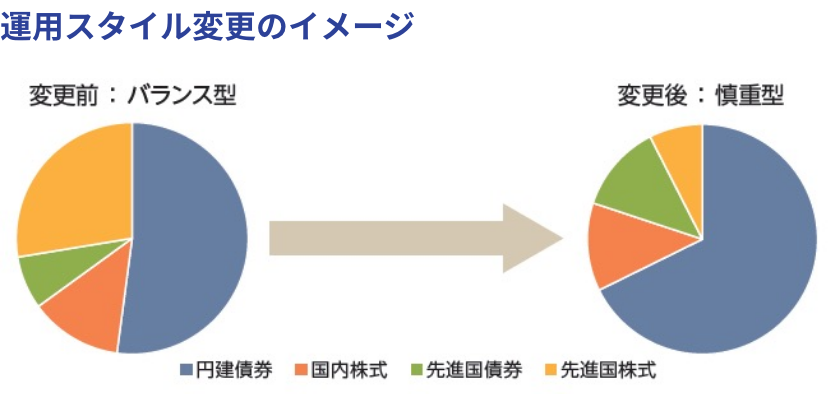

代理人さまによる運用の基本方針や定期受取サービスの変更が可能です。

- 代理人さまが想定リスクの低い運用スタイルへ変更いただけます。また、運用コースや運用オプションも見直しいただけます。

- 想定リスクが上昇する運用スタイルへの変更はできません。

- ※上記は、慎重型、バランス型の資産配分比率のイメージを示したものであり、実際のものとは異なります。運用オプションを追加した場合、投資対象資産も上記と異なります。そのため、実際の資産配分比率が上記のとおりとなることを示唆・保証するものではありません。

- ※ご提案する実際のポートフォリオは「京葉銀行ファンドラップご提案書」にてご確認いただけます。

- 代理人さまが定期受取サービスの新規設定や変更、解除をお申込みいただけます。

- 定期受取サービスを設定すると、運用資産からご指定の金額を定期的に換金し、お客さまの指定預金口座に入金します。

- ※定期受取サービス設定金額を、代理人さまが指定する口座へ入金することはできません。

「京葉銀行ファンドラップ代理人特約」の概要

| 項目 | 内容 |

|---|---|

| 代理人特約をお申込みできるお客さま | 京葉銀行ファンドラップ投資一任契約(以下「当契約」といいます。)を契約している個人のお客さま 京葉銀行ファンドラップの当初運用開始日の翌日以降、お申込みいただけます。 |

| 代理人 | お客さまは、お客さまの配偶者または4親等以内の親族1名を代理人としてご指定いただけます。ただし、非居住者の方は代理人として指定できません。 お客さまの申し出による代理人特約の解除や代理人の変更や解除も可能です。 |

| 代理人特約の成立 | 代理人特約は、お客さまがりそな銀行所定の方法により代理人特約を申込み、りそな銀行がこれを承諾した時点で成立するものとし、りそな銀行は遅滞なく代理人特約の締結に係る所定の書面をお客さまに交付します。お客さまは代理人特約の成立について、速やかに代理人さまに通知します。 |

| 代理人さまの権限 | 代理人さまは、お客さまに代わり、りそな銀行の指定する範囲において、「契約金額の減額」、「運用コース・運用スタイル・運用オプションの変更」、「定期受取サービスの変更」、「全部解約」をお申込みいただけますが、「契約金額の増額」、「報酬タイプの変更」はお申込みいただけません。 代理人さまが上記の権限の範囲で代理人特約に基づき行った行為について、お客さまは異議申し立てをすることができず、お客さまに損害が生じた場合であっても、りそな銀行は一切の責任を負いません。 なお、代理人特約の効力発生後も、お客さまご自身による契約変更や全部解約のお手続は可能です。代理人さまは、お客さまに代わり、資産承継特約の付加や解除をお申し込みいただくことはできません。 |

| 契約金額の減額 (一部解約) |

当契約の当初運用開始日の3ヶ月後の応当日以降、以下の1. ①から④に定める場合に限り、代理人さまは、りそな銀行所定の方法により10万円以上1円単位で減額をお申込みいただけます。お申込みにあたっては、代理人さまにアンケートにご回答いただき、ご回答内容に基づく提案書をお渡しします。

|

| 全部解約 |

原則として、代理人さまによる当契約の全部解約はできません。ただし、上記「契約金額の減額(一部解約)」欄の1. ①から④に定める場合であって、かつ、請求書や領収書等の金額が一部解約可能金額を上回っている場合(※)に限り、全部解約のお申込みを可能とします。

|

| 運用コース、運用スタイル、 運用オプションの変更 |

代理人さまはお客さまに代わり、運用コース、運用スタイル、運用オプションの変更をお申込みいただけます。代理人さまにアンケートにご回答いただき、ご回答内容に基づく提案書をお渡しします。 ただし、代理人さまによるお申込みにあたっては、想定リスクが大きくなる運用スタイル(例:慎重型→バランス型)への変更はできません。各運用スタイルの想定リスクは、お取引店の担当者にお問い合わせください。 |

| 定期受取サービスの変更 | 代理人さまはお客さまに代わり、定期受取サービスの設定・変更・解除をお申込みいただけます。定期受取サービス設定金額は、お客さまの指定預金口座に入金します。代理人さまが指定する口座への入金はできません。 |

| プロフィットロック、 ロスカットの設定 |

代理人特約を付加している場合、プロフィットロック、ロスカットは設定できません。 そのため、代理人特約を付加している間は、お客さまおよび代理人さまによるプロフィットロック、ロスカットの設定はできません。 |

| 代理人の変更 | お客さまはりそな銀行所定の方法により、代理人の変更をお申込みいただけます。代理人の変更は、りそな銀行が代理人の変更を承諾した時点で成立するものとし、りそな銀行は遅滞なく代理人の変更に係る所定の書面をお客さまに交付します。代理人の変更について、お客さまが新旧代理人に通知するものとし、りそな銀行から新旧代理人への通知は行いません。 |

| 代理人の辞任 | 代理人さまはやむを得ない事情がある場合に限り、りそな銀行所定の方法により、代理人の辞任を申し出ることができます。りそな銀行が当該申し出を確認した場合、代理人特約は解除となり、りそな銀行は遅滞なく代理人特約の解除に係る所定の書面をお客さまに交付します。 |

| 代理人特約の終了 | 代理人特約は、以下のいずれかの事由に該当した場合、終了となります。代理人特約の終了について、りそな銀行から代理人さまへの通知はしないものとします。お客さまは、代理人特約の終了を代理人さまに通知するものとします。

|

| 個人情報の取扱い | 代理人さまから代理権行使のお申し出があった場合等、りそな銀行は代理人さまにお客さまの当契約および代理人特約にかかる情報を提供いたします。 |

京葉銀行ファンドラップ代理人特約のご注意事項

- 京葉銀行ファンドラップ代理人特約のご利用にあたっては、あらかじめお客さまとりそな銀行との間で京葉銀行ファンドラップ投資一任契約の締結が必要です。

- 代理人さまは、単独で京葉銀行ファンドラップの減額等の契約変更手続きを行うことができるため、お客さまの意に沿わない解約や運用方針の変更等が行われる可能性があります。

- 京葉銀行ファンドラップ代理人特約の付加にあたり、投資顧問報酬として代理人特約報酬を追加でご負担いただきます。くわしくは「京葉銀行ファンドラップ代理人特約」の費用と報酬をご参照ください。

- 京葉銀行ファンドラップ投資一任契約締結の際と同様に、京葉銀行は、りそな銀行との代理店契約に基づき、りそな銀行の代理店としてお客さまとりそな銀行との間の代理人特約の締結の代理をいたします。

詳細については、最新の京葉銀行ファンドラップ投資一任契約 契約変更書面

(代理人特約 契約締結前交付書面)をご確認ください。

「京葉銀行ファンドラップ代理人特約」の費用と報酬

代理人特約を付加した場合、当契約締結時に交付した京葉銀行ファンドラップ投資一任契約 契約締結前交付書面記載の費用(京葉銀行ファンドラップに係る投資顧問報酬および京葉銀行ファンドラップに組入れる投資信託に係る費用の2種類があります。)に加え、投資顧問報酬として代理人特約報酬をご負担いただきます。なお、代理人特約報酬の上限額は、運用資産の時価評価額や代理人特約が存続する期間等に応じて異なりますので、あらかじめ表示することはできません。

- 代理人特約を付加した場合、運用資産残高に比例した代理人特約報酬をお支払いいただきます。

- 代理人特約報酬は、待機資金を管理する別段預金から引落します。別段預金の残高が報酬の引落金額に不足する場合には、りそな銀行が京葉銀行ファンドラップ投資一任契約に基づき契約資産を運用した有価証券を換金し、換金後の金銭の中から収受します。

<代理人特約報酬の計算方法>

- 計算基準日

-

毎年3月、6月、9月、12月の末日(銀行休業日の場合も末日)とします。

- ※代理人特約終了時や当契約終了時の計算基準日は終了事由によって異なります。

詳細は京葉銀行ファンドラップ投資一任契約 契約変更書面(代理人特約 契約締結前交付書面)をご覧ください。

- 計算期間

- 代理人特約の成立日の翌営業日から最初に到来する計算基準日までを初回計算期間とし、以降、前回計算基準日の翌日から次に到来する計算基準日までを計算期間とします。

- お支払い時期

- 原則として計算基準日が属する月の翌月の第8営業日、契約の終了の場合は契約終了の前営業日まで

- 計算方法

-

- ※1端数は円未満切捨て

- ※2各計算期間中の運用資産の時価評価額の平均残高。ただし、5,000万円を上限とします。

なお、12月最終営業日から12月末日までのそれぞれの日における運用資産の時価評価額は、12月最終営業日の前営業日の時価評価額を適用して、計算基準額を算出します。

- 代理人特約報酬率(年率、税込)

- 0.22%

<代理人特約報酬の計算例(税込)>

代理人特約の成立日の翌営業日:2024年2月21日 契約金額:500万円

| 項目 | 2024年2月21日~ 2024年3月31日 |

2024年4月1日~ 2024年6月30日 |

2024年7月1日~ 2024年9月30日 |

2024年10月1日~ 2024年12月31日 |

代理人特約 報酬合計(注) |

|---|---|---|---|---|---|

| 計算期間 (日数) |

40 | 91 | 92 | 92 | - |

| 計算基準額 | 5,020,000円 | 4,990,000円 | 5,120,000円 | 5,080,000円 | - |

| 代理人 特約報酬額 |

1,210円 | 2,736円 | 2,839円 | 2,816円 | 9,601円 |

- ※上記は代理人特約報酬の計算方法を説明するための仮定の事例です。

- ※上記の表における各計算期間の代理人特約報酬の計算基準額はいずれも仮定の金額であって、契約金額が500万円である場合においても、実際の計算基準額が上記の表における計算基準額を上回ることも下回ることもあります。実際の計算基準額が上記の表における計算基準額と異なれば、実際の代理人特約報酬額は上記の表と異なる金額となります。

- ※実際の代理人特約報酬額は、四半期ごとにお届けする「京葉銀行ファンドラップ運用報告書」にてご確認いただけます。

- (注)上記事例における2024年2月21日から2024年12月31日までの代理人特約報酬額の合計です。別途、京葉銀行ファンドラップ投資一任契約に係る投資顧問報酬および京葉銀行ファンドラップに組入れる投資信託に係る費用をご負担いただきます。

費用の詳細については、最新の京葉銀行ファンドラップ投資一任契約 契約変更書面

(代理人特約 契約締結前交付書面)をご確認ください。

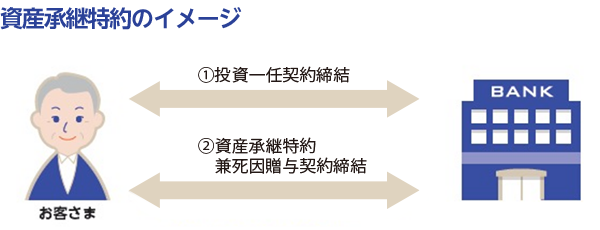

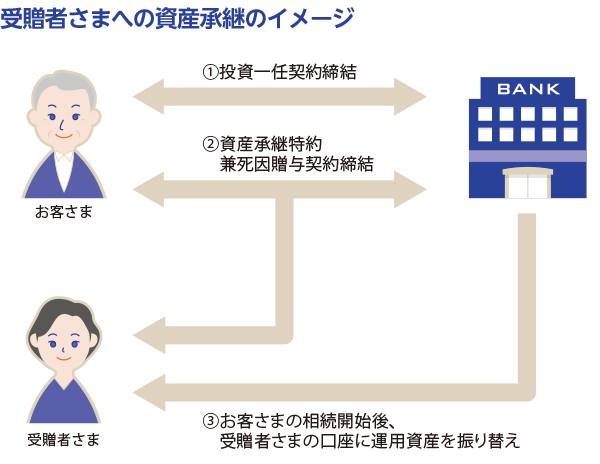

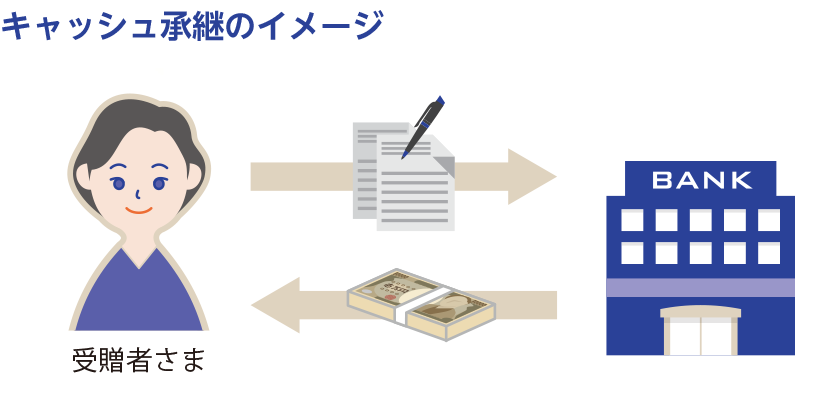

資産承継特約

京葉銀行ファンドラップに資産承継特約を付加できます

- お客さまの相続開始後、受贈者さまに京葉銀行ファンドラップの運用資産を承継いただけます。

- 受贈者さまは承継方法(京葉銀行ファンドラップの運用を継続、もしくは換金資金のお受取)をご選択いただけます。

- 受贈者さまが京葉銀行ファンドラップの運用資産を引き継いだ後は投資顧問報酬のうち固定報酬について所定の固定報酬率の80%の料率を適用します。

- 受贈者さまが京葉銀行ファンドラップの運用を継続するメリットは?

-

- 受贈者さまへ運用資産をつなぐことで、より長期的な資産形成が期待できます。

- 相続開始時点での運用資産の換金を避け、受贈者さまが、運用継続後の適当なタイミングで京葉銀行ファンドラップの解約などをすることができます。

- 受贈者さまによる京葉銀行ファンドラップの運用継続後は、投資顧問報酬のうち固定報酬について所定の固定報酬率の80%の料率を適用します(詳細は、京葉銀行ファンドラップ投資一任契約契約変更書面(資産承継特約 契約締結前交付書面)をご参照ください)。

- ※京葉銀行ファンドラップ資産承継特約をご利用いただくためには別途お申込みが必要です。

お客さまの相続開始後、受贈者さまに京葉銀行ファンドラップの運用資産を承継いただけます。

- 資産承継特約兼死因贈与契約のお申込みをりそな銀行が承諾することにより、お客さま、受贈者さまおよびりそな銀行との間で資産承継特約兼死因贈与契約が成立します。

- お客さまの相続が開始し、かつ、りそな銀行がお客さまの相続が開始したことを確認した日から3ヶ月以内に(期間の末日が銀行休業日の場合は翌営業日までに)受贈者さまが所定の事項をりそな銀行に通知した場合、資産承継特約死因贈与契約に基づく贈与の効力が生じます。りそな銀行は、所定のお手続き後、受贈者さまの口座に運用資産を振り替えます。

- お客さまの相続開始後、お客さまの他の相続人の遺留分が侵害されている場合、死因贈与を受けた受贈者さまが、その相続人から遺留分侵害額に相当する金銭の支払請求を受ける可能性があります。

- 資産承継特約兼死因贈与契約の締結が、お客さまがすでに作成した遺言書の効力に影響を与える場合がありますので、ご注意ください。

- ※死因贈与に関する税務上の取扱いについては、税理士等の専門家または税務署にお問い合わせください。

受贈者さまは承継方法(京葉銀行ファンドラップの運用を継続もしくは換金資金のお受取)をご選択いただけます。

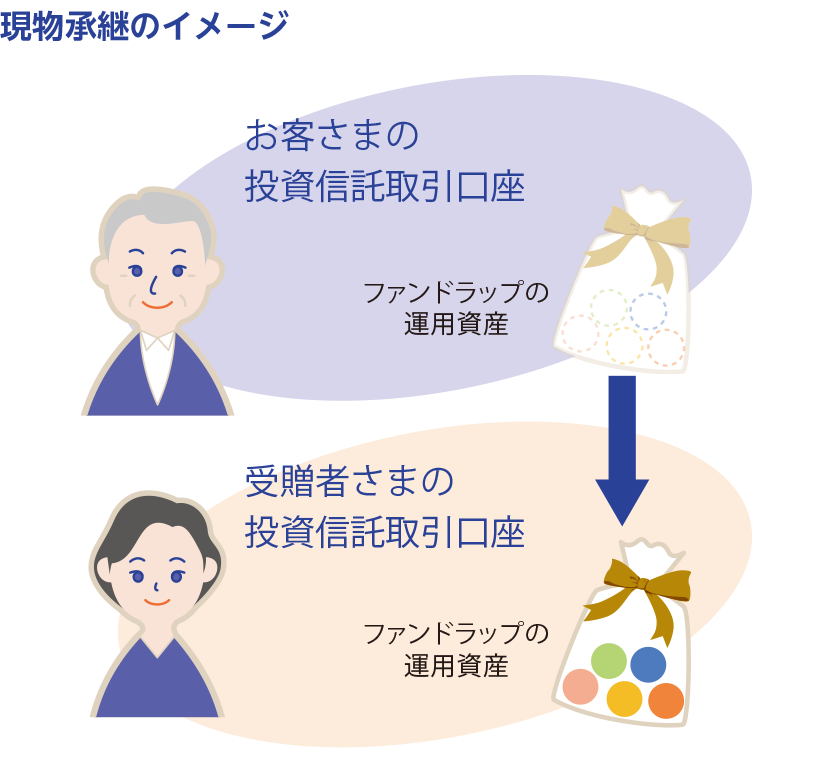

- ①現物承継(運用を継続)

現物承継とは、お客さまがご契約されていた京葉銀行ファンドラップの運用資産をそのまま受贈者さまに承継することをいいます。

現物承継の場合、所定のお手続き後にりそな銀行がお客さまの運用資産を受贈者さまの口座に振り替えます。なお、京葉銀行ファンドラップをご契約されていない受贈者さまも、現物承継を選択いただけます。

受贈者さまはお客さまの運用資産を引き継いで、京葉銀行ファンドラップの運用を継続いただけます。

- ※承継完了後の京葉銀行ファンドラップ投資一任契約の条件は京葉銀行ファンドラップ投資一任契約 契約変更書面(資産承継特約 契約締結前交付書面)にてご確認いただけます。

- ※受贈者さまが京葉銀行に投資信託取引口座を未開設の場合、あらかじめ投資信託取引口座の開設手続きを行っていただきます。

受贈者さまが京葉銀行ファンドラップの運用資産を引き継いだ後は、投資顧問報酬のうち固定報酬について所定の固定報酬率の80%の料率を適用します。

- ※詳細は、京葉銀行ファンドラップ投資一任契約 契約変更書面(資産承継特約 契約締結前交付書面)をご参照ください。なお、受贈者さまが現物承継を受ける前に京葉銀行ファンドラップをご契約されている場合に、長期保有割引が適用されることを妨げるものではありません。

- ②キャッシュ承継(換金資金のお受取)

キャッシュ承継とは、お客さまがご契約されていた京葉銀行ファンドラップの運用資産の換金資金を受贈者さまに承継することをいいます。

キャッシュ承継の場合、所定のお手続き後にりそな銀行がお客さまの運用資産の換金手続きを開始し、換金資金を受贈者さまご指定の預金口座に入金いたします。

「京葉銀行ファンドラップ資産承継特約」の概要

| 項目 | 内容 |

|---|---|

| 資産承継特約をお申込みできるお客さま | 京葉銀行ファンドラップ投資一任契約を契約している個人のお客さま 京葉銀行ファンドラップの当初運用開始日の翌日以降、お申込みいただけます。 |

| 受贈者 | お客さまは、お客さまの推定相続人(お客さまについて相続が開始した場合に相続人となるべき者をいいます。)1名(以下「受贈者」といいます。)にお客さまの京葉銀行ファンドラップ投資一任契約(以下「贈与者ファンドラップ投資一任契約」といいます。)の運用資産を贈与することができます。 |

| 費用 | 資産承継特約の付加により、追加でご負担いただく費用はございません。 |

| 資産承継特約の成立 | 資産承継特約は、お客さまおよび受贈者さまが連名でりそな銀行所定の方法により資産承継特約を申込み、りそな銀行がこれを承諾した場合、受諾書記載の適用日に成立します。資産承継特約の成立後、りそな銀行は遅滞なく資産承継特約の締結に係る所定の書面をお客さまに交付します。お客さまは、資産承継特約の当事者として、かつ、受贈者さまのために、資産承継特約の成立に係る所定の書面の交付を受けるものとし、受贈者さまから求めがあれば、当該書面の写しを受贈者さまに交付します。受贈者さまが未成年である場合、資産承継特約の成立には、受贈者さまの法定代理人の同意を要するものとします。 |

| 贈与の効力発生 | りそな銀行がお客さまの死亡を確認した日から3ヶ月以内に(期日の末日が銀行休業日の場合は翌営業日までに)、受贈者さまがりそな銀行に所定の事項をりそな銀行所定の方法で通知したことを条件として、贈与の効力が発生します。 |

| 贈与対象財産 | お客さまの死亡をりそな銀行が確認した日において存在する贈与者ファンドラップ投資一任契約の運用資産が、受贈者さまが承継する財産(以下「贈与対象財産」といいます。)となります。贈与対象財産の詳細は、最新の京葉銀行ファンドラップ投資一任契約 契約変更書面(資産承継特約 契約締結前交付書面)をご参照ください。 |

| 承継方法の決定 | 受贈者さまは、りそな銀行が合理的に定める期限までに、希望する承継方法(現物承継またはキャッシュ承継)および贈与対象財産の承継を受けるために必要な情報を所定の方法でりそな銀行に通知します。受贈者さまが未成年である場合、希望する承継方法のご選択にあたっては、受贈者さまの法定代理人の同意を要するものとします。 受贈者さまからの通知を受領後、りそな銀行は承継方法を決定します。 |

| 現物承継の取扱い | りそな銀行は現物承継とする旨を決定した後、遅滞なく、贈与対象財産に属する組入投資信託を受贈者さまの投資信託取引口座に振り替え、贈与対象財産に属する待機資金を受贈者さまの別段預金口座に振り替えます。 |

| キャッシュ承継の取扱い | りそな銀行はキャッシュ承継とする旨を決定した場合、遅滞なく、贈与対象財産に属する組入投資信託の換金手続きを開始します。 換金資金および待機資金は、受贈者さまが指定された受贈者さま名義の預金口座に入金します。振込による支払は、所定の振込手数料を差し引きます。なお、入金日はあらかじめ確定できませんのでご了承ください。 |

| 資産承継特約の解除 | お客さまはお客さまの生存中いつでも、りそな銀行に対しりそな銀行所定の方法により資産承継特約の解除を申し出ることができます。また、りそな銀行はお客さまの生存中いつでも、お客さまに対しりそな銀行所定の方法により資産承継特約の解除を申し出ることができます。 なお、受贈者さまからの申し出による資産承継特約の解除はできません。 |

| 資産承継特約の終了 |

|

| 個人情報の取扱い | お客さまが死亡された後、資産承継特約に基づく運用資産の振替手続きの実行等にあたり、りそな銀行は受贈者さまに贈与者ファンドラップ投資一任契約および資産承継特約にかかる情報を提供いたします。 |

京葉銀行ファンドラップ資産承継特約のご注意事項

- 資産承継特約のご利用にあたっては、あらかじめお客さまとりそな銀行との間で京葉銀行ファンドラップ投資一任契約の締結が必要です。

- お客さまの相続開始後、お客さまの他の相続人の遺留分が侵害されている場合、死因贈与を受けた受贈者さまが、その相続人から遺留分侵害額に相当する金銭の支払請求を受ける可能性があります。相続人の遺留分について十分考慮いただいたうえで、資産承継特約をお申込みください。

- 京葉銀行ファンドラップ投資一任契約締結の際と同様に、京葉銀行は、りそな銀行との代理店契約に基づき、りそな銀行の代理店としてお客さま、受贈者さまとりそな銀行との間の資産承継特約の締結の代理をいたします。

詳細については、最新の京葉銀行ファンドラップ投資一任契約 契約変更書面

(資産承継特約 契約締結前交付書面)をご確認ください。

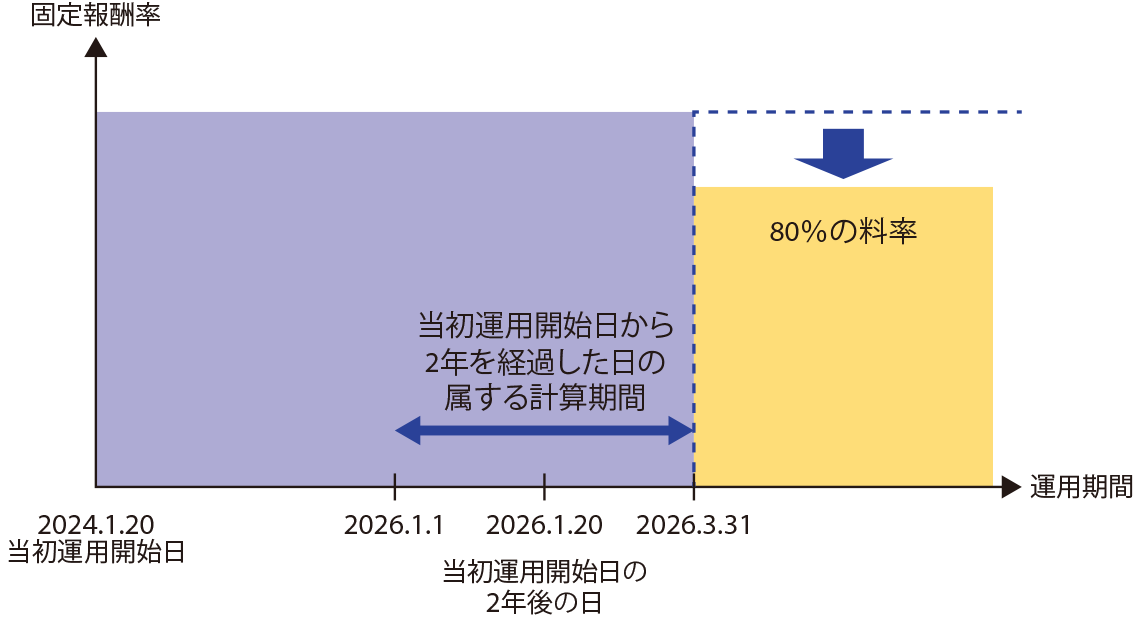

中長期分散投資を支える長期保有割引制度

「長期保有割引制度」で、長期運用をサポートします。

安定した資産の形成に大切な「分散投資」と「長期運用」。京葉銀行ファンドラップでは、運用の専門家が「分散投資」を行うとともに、「長期運用」の観点から、一定期間の経過後は投資顧問報酬の固定報酬率が割引される「長期保有割引制度」をご用意しております。

当初運用開始日から2年を経過した日の属する計算期間の翌計算期間以降は、長期保有割引制度が適用され、固定報酬型、成功報酬併用型ともにそれぞれ固定報酬の計算について80%の料率を適用いたします。

成功報酬併用型の成功報酬の計算においては、割引の適用はありません。

当初運用開始日:2024年1月20日の場合

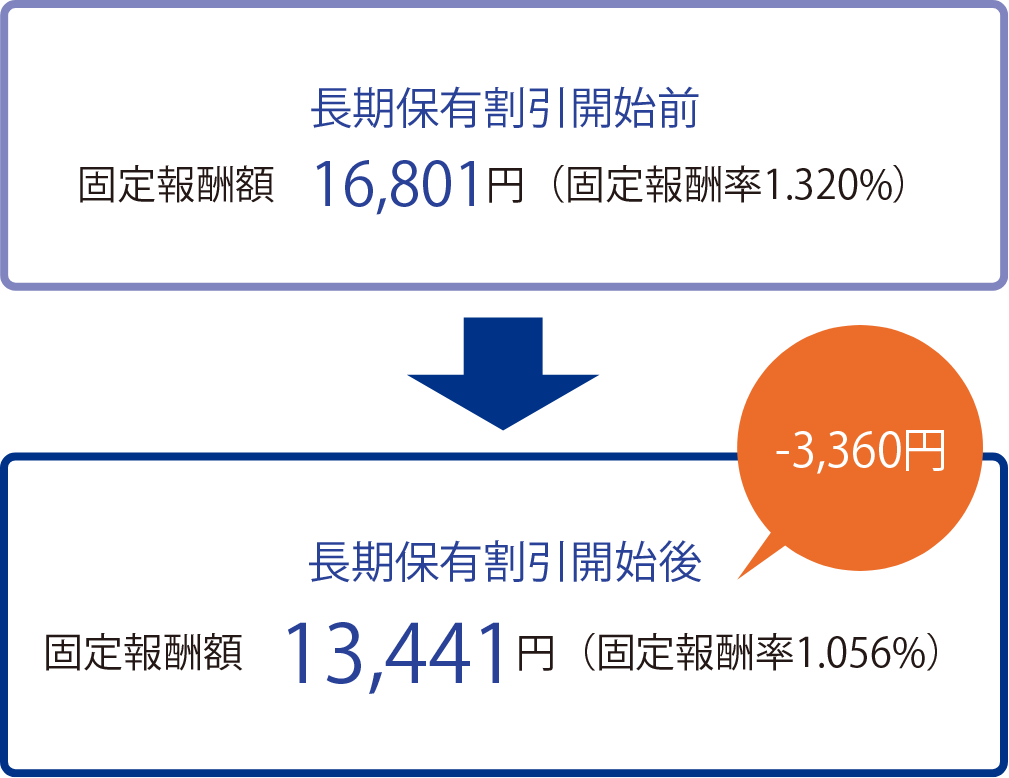

長期保有割引制度における投資顧問報酬計算例(税込)

計算基準額:5,050,000円 計算期間(日数):92日 運用スタイル:バランス型 報酬タイプ:固定報酬型の場合

- ※上記は投資顧問報酬の計算方法を説明するための仮定の事例です。

- ※固定報酬を計算する際の計算基準額は、計算期間中の運用資産の時価評価額の平均です。上記における固定報酬の計算基準額はいずれも仮定の金額であり、実際の計算基準額が上記の事例における計算基準額と異なれば、実際の投資顧問報酬は上記と異なる金額となります。

- ※実際の投資顧問報酬は、四半期ごとにお届けする「京葉銀行ファンドラップ運用報告書」にてご確認いただけます。

ご注意事項

- ファンドラップには、元本割れとなるリスクや手数料などのコストがあります。こちらを必ずお読みください。

- お問い合わせはこちら

-

- 投資信託商品に関するお問い合わせ

0120-858-201

0120-858-201-

受付時間 9:00~17:00(月~金)

(土・日・祝日および12月31日~1月3日は除きます)

- 資産運用に関するご相談

- 京葉銀行公式SNS

-

お取引に関する情報