アルファバンクの教育資金贈与専用口座

(教育資金領収書提出Webサービス)

令和8年度税制改正大綱より「教育資金の一括贈与に係る贈与税の非課税措置」については適用期限を延長せず、2026年3月末をもって終了しました。

ご契約のあるお客さまは引き続きご利用いただけます。

専用口座ご契約中の方

お引き出し

- お近くの京葉銀行窓口でお引き出しいただけます。

本口座からのお引き出しは、教育資金のお支払いに充てた領収書等の支払年月日と同年12月最終営業日までにお手続きしていただく必要がございます。 - 本措置の適用を受けるためには、教育資金としてお支払いいただいた領収書等を下記のいずれかの方法で提出いただく必要がございます。

領収書等の提出期限は、領収書の支払い年月日の翌年3月15日までとなります。

郵送

領収書等の原本を領収書確認センター宛てに郵送していただく方法

- ※当行所定の書類のご記入が必要となります。

教育資金の範囲や領収書等の要件についてご不明な場合は、文部科学省のホームページをご確認ください。

文部科学省ホームページ「教育資金の一括贈与に係る贈与税非課税措置」(別ウィンドウで開く)

非課税対象となる「教育資金」とは?

1

学校等※に直接支払われる金銭

(入学金、授業料、その他)➡上限1,500万円

- 入学金、授業料、入園料、保育料や施設設備費

- 入学・入園試験の検定料

- 学用品の購入費

- 修学旅行費や給食費、その他学校等における教育に必要な金銭

2

学校以外の者に直接支払われる次のような金銭

➡1,500万円のうち、500万円が上限

- 学習塾、スポーツ教室など、役務の提供の対価や施設の使用料など

- 芸術(ピアノ・絵画・バレエ等)、その他の教養向上のための活動(習字・茶道など)に係る指導料など

- 通学定期代、留学のための渡航費などの交通費

(お孫さま等が23歳以上の場合、一部の使途は非課税処置の対象外となります。)

- ※「学校等」の範囲

- ・幼稚園、小学校、中学校、高等学校、中等教育学校、特別支援学校、大学、大学院、高等専門学校、専修学校、各種学校

- ・保育園、保育所に類する施設、認定こども園

- ・外国の教育施設のうち一定のもの、国内のインターナショナルスクール(国際的な認証機関に認証されたもの)等

本口座の解約について

- 下記のいずれかの早い日に教育資金管理特約は終了します。その場合、本口座は直ちにご解約いただきます。(通常の預金口座として引き続きご利用になることはできません。)

- 1.預金者(お孫さま等)が30歳になられた場合

ただし、預金者が30歳になられた場合、学校等への在学等を条件に、最長で40歳までご利用いただけます。 - 2.預金者(お孫さま等)が亡くなられた場合

- 3.残高がゼロとなり、預金者(お孫さま等)と当行で特約終了の合意があった場合

贈与者(祖父母さま等)がお亡くなりになった場合

- 契約中に祖父母さま等がお亡くなりになられた場合は、その旨を口座開設店へお届けいただく必要があります。

- 契約中に祖父母さま等がお亡くなりになった場合、管理残額について、お孫さま等が祖父母さま等から相続または遺贈によって取得されたものとみなして相続税の課税価格に加算されます(お孫さま等が23歳未満等の場合は対象外です)。また、贈与を受ける方が贈与する方のお子さままたは代襲相続人であるお孫さま以外である場合には、管理残額に対応する部分の相続税が2割加算されます。

- ※2023年4月以後の預入分については、祖父母さまがお亡くなりになられた時点での相続税の課税価格の合計額が5億円を超える場合、お孫さま等が23歳未満等であっても、管理残額について、お孫さま等が祖父母さま等から相続または遺贈によって取得されたものとしみなして相続税の課税価格に加算されます。

- ※贈与を受けられた時期により、税法上の取り扱いが異なります。くわしくは、税理士や税務署にご相談・ご確認ください。

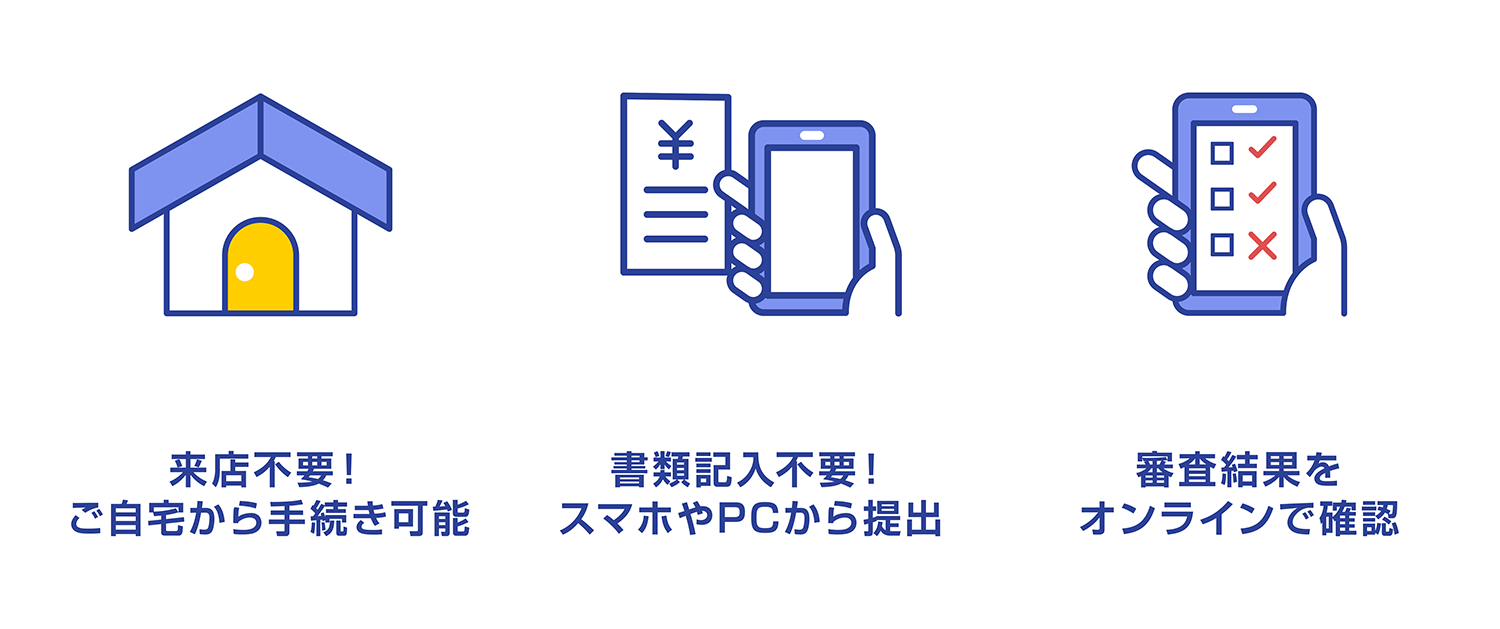

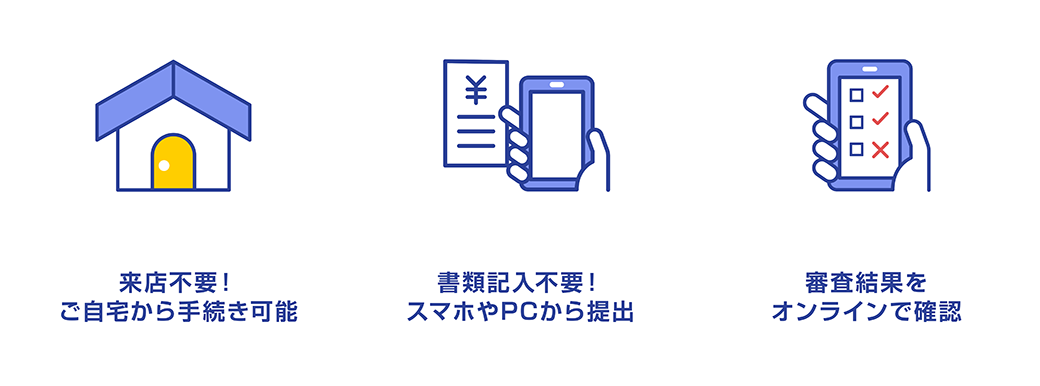

教育資金領収書提出Webサービス

教育資金贈与の領収書等の提出や審査結果をWeb上でご確認いただけるサービスです。

アルファバンクの教育資金贈与専用口座をご利用のお客さまがご利用いただけます。

サービス時間

以下のメンテンナンス時間を除き、毎日

日時メンテナンス:毎日AM3:00~AM6:00

年次メンテナンス:毎年3月16日~5月31日

- ※各年の領収書等を提出いただけるのは、その支払年の6月1日からとなります。

ご利用の流れ

1 初回ログイン

- 当行から郵送されるご案内に記載のログインIDおよびパスワードを入力してログインします。

2 お客さま情報入力

- 受贈者さま(孫等)の情報をご入力いただきます。

受贈者さまが未成年の場合は、法定代理人(親権者さま)の情報もご入力いただきます。

3 マイページログイン

- お客さま情報の入力が完了すると、マイページが発行されます。

ご登録いただいたメールアドレス宛に「マイページ案内メール」が送信されますので、

メールに記載のID・仮パスワードにてマイページにログインします。

- ※マイページ初回ログイン時に、ご自身のパスワードに変更していただきます。

4 必要情報入力・領収書等の撮影

- お支払方法、支払内容、支払年月日、お支払先の名称・住所等をご入力いただきます。

- 必要情報を入力後、領収書等を撮影してアップロードしていただきます。

5 送信

- 「送信する」のボタンを押すと、申請完了となります。

申請完了後、「申請受付のお知らせメール」が登録されたメールアドレスへ送信されます。

6 審査結果確認

- 領収書等の提出結果は、マイページへログインし、「申請情報一覧」からご確認いただけます。

- ※「要再提出」と表示されている場合は、情報の修正や領収書等の再アップロードが必要です。

ご留意事項

- 本システムをご利用の際に発生する通信料については、お客さまのご負担となります。

- 領収書等の提出期限(支払年の翌年3月15日)の間際になると、お客さまからのアクセス集中して一時的にご利用いただけなくなる場合がございます。領収書等の提出はお早めにお願いします。

- ご提出いただく領収書等が重複することがないよう、お客さまの責任において管理していただくようお願いします。

- 本手続きで提出された領収書等は、再提出をお願いする場合がございますので、ステータスが完了となるまでは原本をお手元に保管しておいてください。

書類ダウンロード

- アルファバンクの教育資金贈与専用口座 商品説明書[PDF:416KB]

- 「教育資金の一括贈与に係る贈与税非課税措置」に関する領収書等明細一覧兼チェックシート[PDF:838KB]

- 少額教育資金支出支払明細書[PDF:162KB]

2026年4月1日現在

よくあるご質問

- 非課税での支払い期間はいつまでですか?

-

贈与を受けた方の30歳の誕生日の前日までに支払った分が非課税となります。

- 30歳になった後も、この口座を引き続き利用することはできますか?

-

いいえ。この口座は「教育資金の一括贈与に係る贈与税の非課税措置」専用となりますので、引き続いてのご利用はできません。お孫さま等が30歳に達した時点で解約していただきますので、あらかじめご了承ください。

ただし、30歳に達したお孫さま等につきましては、学校等に在学している場合等に最長で40歳に達する日までご利用いただけます。 - 教科書など学校等で使うものでも業者から購入した場合、非課税の対象となりますか?

-

学校教育に必要で、支払うべきと学校等が認めたものは「学校等以外への500万円」の非課税枠の対象となります。

この場合、領収書等に加え、学校等が購入を依頼した文章を提出する必要があります。

- 財産の継承に関するご相談、お申し込みは

お近くの京葉銀行の窓口まで、お気軽にお声掛けください。 - ダイレクトサービスセンター

- 0120-8789-56

-

受付時間 9:00~21:00(月~金)

※17:00~21:00は委託先企業で受け付けいたします(土・日・祝日および12月31日~1月3日は除きます)

- 京葉銀行公式SNS

-

お取引に関する情報