分配金についてのご説明

投資信託の「分配金」について、ご留意いただきたい事項をご説明いたします。

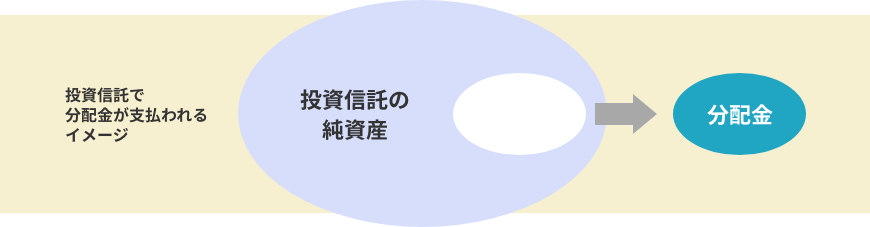

分配金とは

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

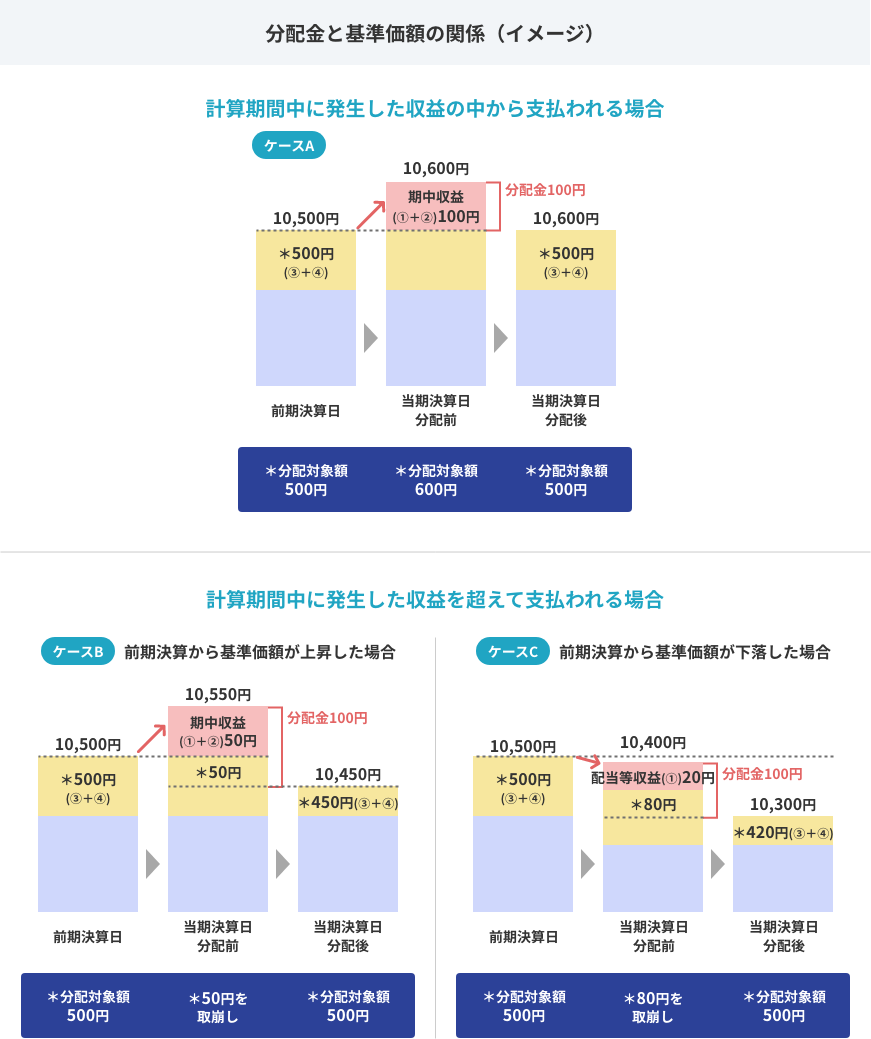

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

①配当等収益(経費控除後)

②有価証券売買益・評価益(経費控除後)

③分配準備積立金

④収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次の通りとなります。

- ケースA:分配金受取額100円+当期決算日と前期決算日との基準価額の差0円=100円

- ケースB:分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円=50円

- ケースC:分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円=▲100円

A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

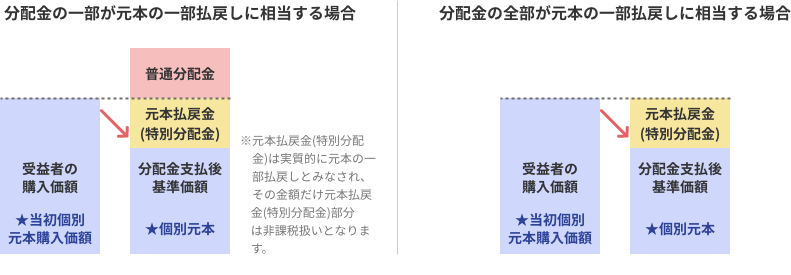

分配金に対する課税(普通分配金と特別分配金)

投資信託の分配金には、以下の2種類があります。

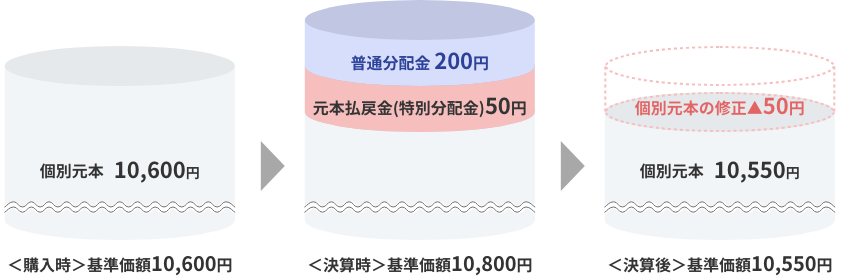

普通分配金

個別元本(受益者のファンドの購入価額)を上回る部分からの分配金で、課税対象となります。

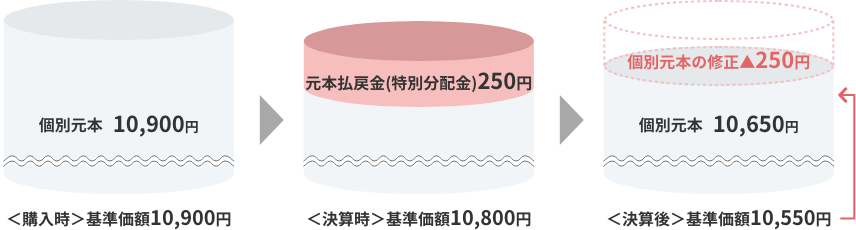

元本払戻金(特別分配金)

個別元本を下回る部分からの分配金で、実質的には元本の一部払戻しに相当するため、非課税扱いとなります。分配後の受益者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。

個別元本の修正

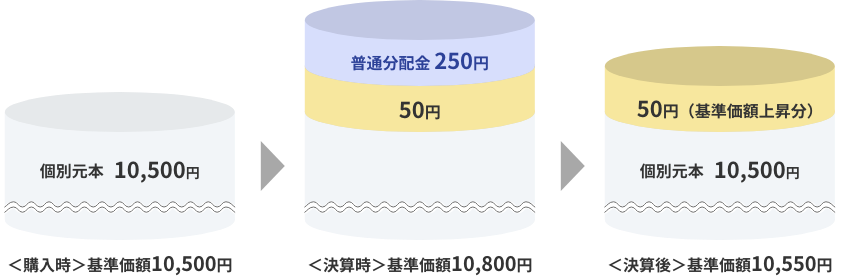

分配金のお受け取りによる個別元本の修正について、ケースを分けてみていきましょう。

分配金・個別元本の流れ

例:決算時基準価額10,800円、分配金250円、分配落ち後基準価額10,550円

※同じ分配でも、ご購入時の基準価額によって普通分配金、元本払戻金(特別分配金)の内訳は異なります。

普通分配金のみのケース

普通分配金と元本払戻金(特別分配金)があるケース

元本払戻金(特別分配金)のみのケース

- お問い合わせはこちら

-

- 投資信託商品に関するお問い合わせ

- 0120-858-201

-

受付時間 9:00~17:00(月~金)

(土・日祝および12月31日~1月3日は除きます)

- 資産運用に関するご相談

- 京葉銀行公式SNS

-

お取引に関する情報