気候変動への対応

~TCFD提言への取り組み~

2021年12月、当行は「TCFD提言」への賛同を表明し、本提言で推奨される気候関連財務情報開示と脱炭素社会の実現に積極的に取り組んでいます。

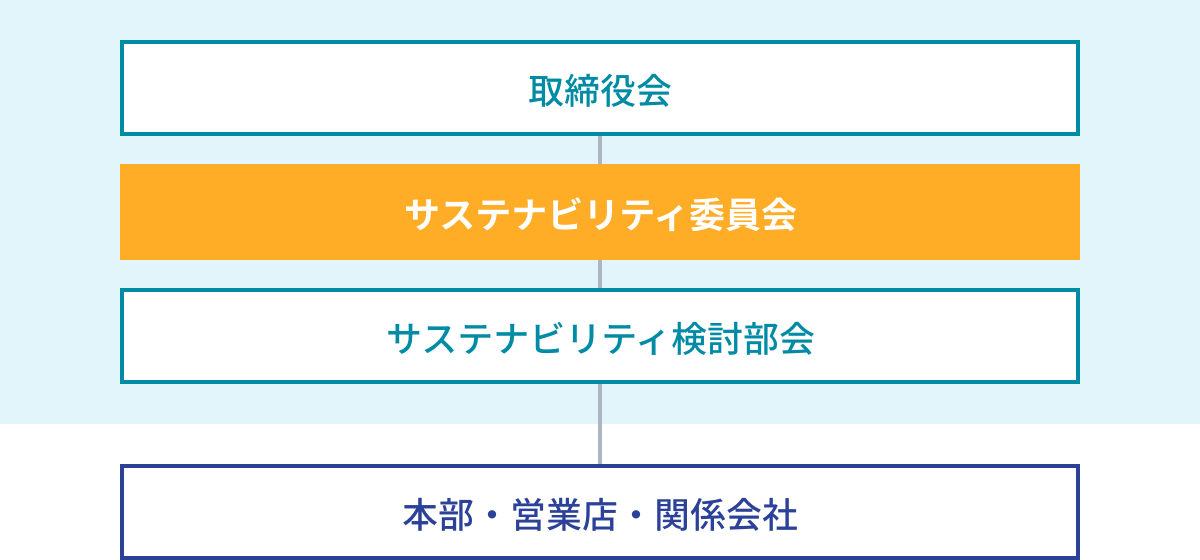

ガバナンス

- 持続可能な社会の実現と当行グループの企業価値向上の両立を図るため、サステナビリティに対する基本的な考え方を示す「京葉銀行グループサステナビリティ方針」を策定しています。

- サステナビリティの取り組みを強化し、中長期的な視点による経営戦略の構築と各施策の実効性向上を図るため、頭取を委員長とする「サステナビリティ委員会」を設置しています。同委員会を原則として年2回開催し、気候変動対応を含むサステナビリティに関連する事項について協議を行い、取締役会に報告する体制としています。取締役会はこれを受け、業務が適切に運営されていることを確認しています。

戦略

気候変動関連のリスク・機会の特定

気候変動に伴うリスク(移行リスク・物理的リスク)と機会については、短期(3年)、中期(10年)、長期(30年)の時間軸で、定性的な分析を行っています。

| 概要 | 時間軸 | |

|---|---|---|

| 移行リスク |

|

中期~長期 |

|

短期~長期 | |

| 物理的リスク |

|

短期~長期 |

| 機会 |

|

短期~長期 |

炭素関連資産の状況

TCFD提言で気候関連の財務影響を受けやすいとされる「エネルギー」「運輸」「素材・建築物」「農業・食料・林産物」セクターを炭素関連資産としており、当行の融資残高※に占める炭素関連資産の割合は、25.60%となっております。

- ※2025年3月末の貸出金、支払承諾、外国為替、銀行保証付私募債の合計(ただし、水道事業、再生可能エネルギー発電事業者は除く)。

シナリオ分析

重要セクターの定性評価の結果を踏まえ、移行リスクおよび物理的リスクについて、複数の温度帯シナリオを用いて当行の与信関連費用の増加額を推計しました。

| シナリオ | 想定される主な動き | リスクへの影響 |

|---|---|---|

| 1.5℃シナリオ | 抜本的な気候変動対応・対策を行うことにより2100年の地球の平均気温が産業革命前と比べて1.5℃未満の上昇に抑えるシナリオ | 移行リスクの増加が見込まれる |

| 4℃シナリオ | 従来通り化石燃料等への依存による二酸化炭素排出量を継続した場合、2100年の地球の平均気温が産業革命前と比べて2.7℃~5.4℃上昇するシナリオ | 物理的リスクの増加が見込まれる |

<移行リスク>

移行リスクは、炭素税導入や将来需要の変化等を考慮して、当行の信用リスクへの影響が高いと考えられる、「エネルギーセクター、金属・鉱業セクター」を分析対象としました。分析にあたっては、国際エネルギー機関(IEA)におけるNZEシナリオ(1.5℃シナリオ)などを参考に推計しました。

| 分析対象 | エネルギー、金属・鉱業 |

|---|---|

| シナリオ | IEA Net-Zero Emissions by 2050シナリオ(1.5℃シナリオ) |

| 分析手法 | 炭素税の導入に伴う融資先企業の追加費用発生、消費者の需要変化、座礁資産の推計値による資産償却費用発生および融資先企業の今後の脱炭素対応を踏まえ、当行の信用リスクへの影響を推計 |

| 分析期間 | 2024年12月末を基準として2050年まで |

| 分析結果 | 増加が想定される与信関連費用は、累積で82億円程度 |

<物理的リスク>

物理的リスクは、融資先の業種ごとの特性だけでなく、企業や当行担保物件の所在地にも左右されると考えられることから、分析対象は地域を特定したうえで法人全体と個人(住宅ローンとアパートローン)としました。分析にあたっては、気候変動に関する政府間パネル(IPCC)のRCP2.6シナリオ(2℃シナリオ)およびRCP8.5シナリオ(4℃シナリオ)を前提に、ハザードマップを利用して推計しました。

| 分析対象 |

|

|---|---|

| シナリオ | IPCC RCP2.6(2℃シナリオ)およびIPCC RCP8.5(4℃シナリオ) |

| 分析手法 | 急性リスク顕在化による水災の発生頻度と被害増加をハザードマップから想定し、当行担保物件と融資先企業の業績への影響を踏まえた信用リスクへの影響を推計 |

| 分析期間 | 2024年12月末を基準として2050年まで |

| 分析結果 | 増加が想定される与信関連費用は、2℃シナリオで最大16億円程度、4℃シナリオで最大20億円程度 |

リスク管理

- 気候変動に起因する移行リスクや物理的リスクが、当行の事業活動・財務内容等に影響を与えることを認識し、当該リスクにかかる影響を把握・分析するとともに、統合的リスク管理など既存の枠組みの中で管理する態勢を整備していきます。

- 環境・社会・経済に影響を与える可能性の高い資金使途の投融資について、「持続可能な社会の実現に向けた投融資方針」を定めています。

指標および目標

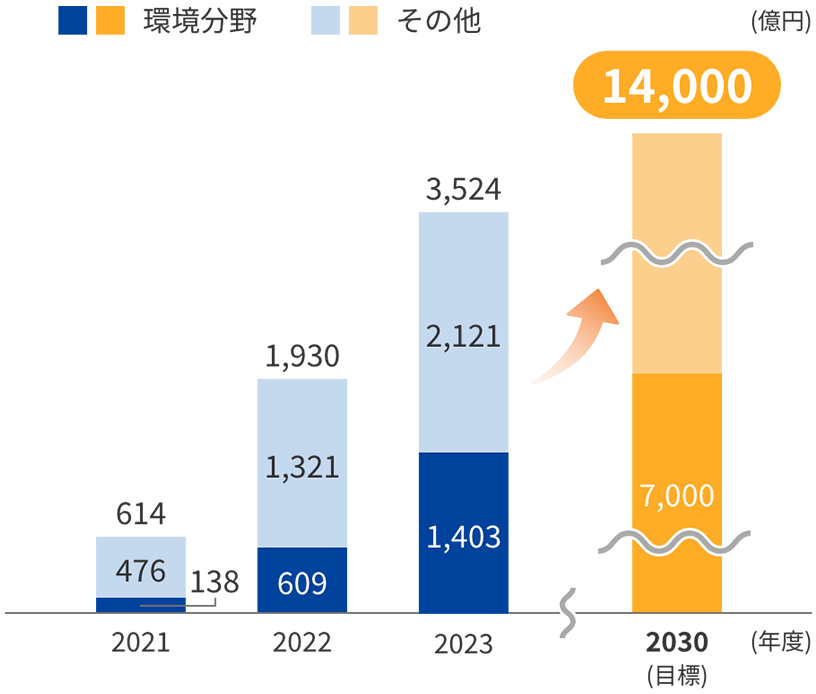

CO2排出量の削減目標とESG関連投融資実行目標を設定しています。なお、持続可能な社会の実現に、より一層貢献するため、ESG関連投融資実行目標として2030年度までの10年間の目標を、従来の7,000億円から2倍となる1兆4,000億円としました。

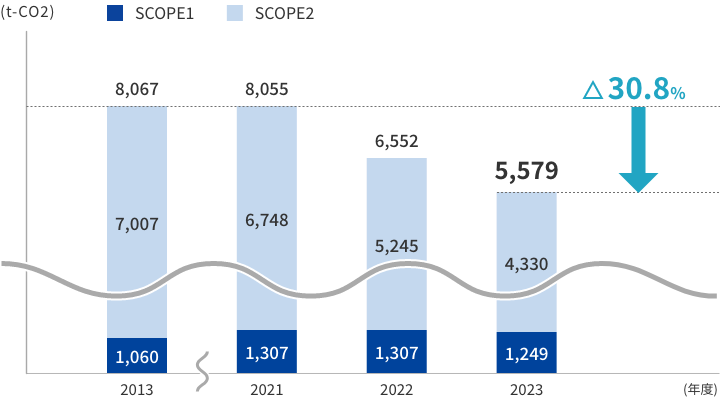

CO2排出量の削減目標

2030年度に2013年度比50%削減、2050年度にカーボンニュートラルを目指す

CO2排出量の推移

| SCOPE3 (2024年度) |

カテゴリ6(出張) | 84 t-CO2 |

|---|---|---|

| カテゴリ7(通勤) | 697 t-CO2 | |

| カテゴリ8〜14 | 該当なし |

ESG関連投融資※実行目標

2021年度から2030年度までの実行目標14,000億円

うち環境分野向け実行目標7,000億円

ESG関連投融資実行額(2021年度からの累計額)

- ※環境分野向け、医療・介護分野向け投融資等、ESGに資する投融資における2021年度からの累積実行額目標

カテゴリ15の試算

投融資を通じた間接的な温室効果ガスの排出量は、金融機関におけるSCOPE3 (サプライチェーンにおけるCO2排出量)の中でも大きな割合を占めるため、PCAFスタンダード※の計測手法を参考に、当行の国内事業法人向け融資について試算しました。試算結果は以下のとおりです。

- ※Partnership for Carbon Accounting Financials:金融機関の投融資先における温室効果ガス排出量の計測・開示方法を開発する国際的なイニシアティブ

〈TCFDでの14業種に当行融資先を分類し、試算した業種別排出量〉

-

業種 炭素強度

(T-CO2/

百万円)排出量

(t-CO2)石油・ガス 10.67 79,927 電力 29.08 78,565 空運 12.14 16,268 海運 14.12 10,558 陸運 5.51 430,024 自動車 4.61 9,924 金属・鉱業 14.20 912,841 -

業種 炭素強度

(T-CO2/

百万円)排出量

(t-CO2)化学 9.63 196,317 建築資材・

資本財7.18 80,370 不動産管理・

開発1.11 175,349 飲料・食品 5.74 170,372 農業 7.36 22,188 製紙・林業 6.78 65,612 その他 3.17 3,797,984 合計 − 6,046,307

<算出式>

<試算条件>

- 融資残高:2025年3月末時点

- 融資先売上高等財務情報:試算実施時点において当行が保有する各融資先の最新決算情報

- PCAF定義によるデータ品質はスコア4相当(一部、個社が公表するCO2排出量を含む)

日本銀行の気候変動対応を支援するための資金供給オペレーションの対応

- 京葉銀行公式SNS

-

お取引に関する情報