Posted on February, 2022

【5問で診断】

一般NISAとつみたてNISA、どっちを選べばいい?

「NISAを始めなくては……」と思いながら、まだ行動に移せていない人もいるかもしれません。

「NISA」は非課税枠を利用した資産形成が行える“少額投資制度”のことで、2022年2月時点で「一般NISA(以下、NISA)」「つみたてNISA」、「ジュニアNISA」の3種類があります。「ジュニアNISA」は2023年末の終了を予定しているため、これから制度を利用する方は「NISA」か「つみたてNISA」が主な選択肢となるでしょう。

ただし、「NISA」と「つみたてNISA」には、どちらか一方しか利用できないという決まりがあります。「どちらを選択すればよいかわからない」という方は、この記事で紹介する“5つの質問”に答えて、あなたに向いている制度を診断してみてはいかがでしょうか。後半では、「NISA」と「つみたてNISA」の違いも詳しく解説します。

「NISA」向き?「つみたてNISA」向き?

5つの質問でチェックしよう

投資信託協会の発表によると、2021年10月時点の公募投資信託販売数は5,980本です。運用を行うにあたりそのすべてを比較検討し、投資ファンドを決めるのは極めて難しいでしょう。投資家の投資方針や投資スタイルに合ったファンドを選ぶには、まず投資信託の種類を確認し、その中から自分に合ったものを選択するのが一般的です。

投資信託は、大きく「インデックスファンド」と「アクティブファンド」に分類されます。それぞれの特徴を確認しましょう。

(質問)あなたの考える投資のスタイルは?

「NISA」と「つみたてNISA」をよく知らないという方でも、5つの質問に答えるだけでどちらに向いているか診断することができます。“投資している自分”を思い浮かべながら、質問に答えてみましょう。

(質問1)月間の投資予算は3万円を超えそう?

→当てはまる方は「Yes」

→月間の投資予算を3万円未満に収めたい方は「No」

(質問2)5年以内に利益を狙いたい?

→当てはまる方は「Yes」

→中長期(5年以上)で投資したい方は「No」

(質問3)株式を保有してみたい?

→当てはまる方は「Yes」

→株式投資にこだわらない方は「No」

(質問4)投資に日々時間をかけられる?

→当てはまる方は「Yes」

→ある程度、放ったらかしで投資したい方は「No」

(質問5) 投資商品は自分で自由に選びたい?

→当てはまる方は「Yes」

→プロに任せたい方は「No」

(診断結果)あなたに向いている制度は……?

回答結果はいかがでしたか。Yesと回答した数、Noと回答した数で、あなたが「NISA」と「つみたてNISA」のどちらに向いているかをチェックしましょう。

- Yesが多かった方:「NISA」向き

Yesが多い方は、比較的、積極的な投資にチャレンジしたいタイプです。よりアクティブな運用ができる、「NISA」に向いていると言えるでしょう。 - Noが多かった方:「つみたてNISA」向き

Noが多い方は、比較的、堅実に投資したいタイプです。より長期で堅実運用ができる、「つみたてNISA」に向いていると言えるでしょう。

ただし、あくまで診断結果は目安です。「NISA」と「つみたてNISA」の両制度の違いを知ることで、「やっぱりこっちにしよう」と考えが変わることもあるでしょう。

まずは、各質問の出題理由から「NISA」と「つみたてNISA」の大きな違いを見ていきましょう。

5つの質問であなたに向いているNISA制度がわかる理由

先の5つの質問は「NISA」と「つみたてNISA」の制度上の違いに対応しており、「Yes」と「No」どちらの考えに近いかによって、あなたに向いているNISA制度を簡易的に診断しています。それぞれの質問の背景から「NISA」と「つみたてNISA」の違いを見てみましょう。

質問1「月間の投資予算は3万円を超えそう?」の背景

通常、投資によって得た利益には税金がかかります。しかし、NISAの場合は、一定の投資金額まで利益に対して、一定期間は税金がかからないという大きなメリットがあります。一般に、非課税となる投資金額の条件を“非課税枠”と言いますが、「NISA」と「つみたてNISA」では、この非課税枠に違いがあります。

- NISAの非課税投資枠

年間最大120万円 - つみたてNISAの非課税投資枠

年間最大40万円(毎月積立購入する場合、ひと月当たり最大3万3,333円)

「NISA」と「つみたてNISA」はいずれも少額から投資ができますが、“年間40万円”より大きな資金を投資してみたいという方は「NISA」が向いています。ただし、次の項で解説するように、非課税期間などにも違いがあるため、よく検討することが重要です。

質問2「5年以内に利益を狙いたい?」の背景

先ほどNISAでは、非課税枠で投資した利益に対して、一定期間税金がかからないことを解説しました。「NISA」と「つみたてNISA」は、この“利益が非課税になる期間”に大きな違いがあります。

- NISAの非課税期間

最長5年間 - つみたてNISAの非課税期間

最長20年間

比較的、短期的な投資をして利益を狙いたい場合は「NISA」が向いています。一方、将来に向けてコツコツと長期的な資産形成を図りたい方には「つみたてNISA」が向いています。

ちなみに、「NISA」もロールオーバーという、投資している商品を翌年の非課税枠に移し替える手続きを行うことで、実質的に5年以上の非課税運用が可能です。しかし、ロールオーバーを行うと翌年の非課税枠を圧迫してしまうというデメリットがあるため注意が必要です。

質問3「株を保有してみたい?」の背景

「NISA」と「つみたてNISA」では、投資できる金融商品に違いがあります。「NISA」のほうが投資できる商品の幅が広く、「つみたてNISA」ではできない“株式投資”が可能です。

- NISAの投資対象商品

上場株式、投資信託、REIT(不動産投資信託)

ETF(上場投資信託)、ETN(上場投資証券)、新株予約権付社債(ワラント債) - つみたてNISAの投資対象商品

長期の積立・分散投資に適した一定の投資信託および上場投資信託(ETF)

投資のプロが運用する投資信託に比べ、株式投資は自身で銘柄を選ばなければならず、ハイリスク・ハイリターンの投資とも言われることもあります。その一方で、銘柄によって株主優待を受けられるなど“株ならでは”の魅力もあります。

株式投資で利益を狙ってみたい場合は「NISA」一択ですが、特に株式投資にこだわりがなければ「つみたてNISA」と比較した上で選択するとよいでしょう。

質問4「投資に日々時間をかけられる?」の背景

「つみたてNISA」は質問2で見たように最長20年という非課税期間を活かして、投資信託にコツコツと積立投資をすることができます。積立投資は一回設定してしまえば、あとは定期的に自動購入されるため、忙しい方でもある程度“放ったらかし”で投資できる魅力があります。また、長期的に一定金額を購入し続けることで「ドルコスト平均法」の効果を得ることができ、投資リスクの抑制にもつながります。

「NISA」も積立投資が可能ですが、基本的には最長5年という非課税期間のなかで、利益を狙っていくこととなります。また、投資対象商品も「つみたてNISA」の比にならないほど多様です。投資先を見極めるために投資知識を身につけたり、必要に応じて投資先の銘柄を組み替えたりするなど、投資にある程度の時間を充てられる環境があると理想でしょう。

- NISAの場合

自分で投資先を見極めたり、臨機応変に銘柄を組み替えたりするなど、投資に時間をかけられる環境があると理想 - つみたてNISAの場合

ドルコスト平均法のメリットを得るには、むやみに設定を変えずに長期保有することが基本となり、あまり時間をかけずに投資したい方に向いている

質問5「投資商品は自分で自由に選びたい?」の背景

質問3の解説で、「NISA」は「つみたてNISA」よりもさまざまな商品に投資できることを解説しましたが、株式投資に限らず、いろいろな投資商品を見てみて自分で自由に選びたいという方には「NISA」が向いています。

「株式投資やREITなど『NISA』でしか投資できない商品があるから」という理由もありますが、「NISA」と「つみたてNISA」の両方で投資できる投資信託にも選択肢に違いがあります。「NISA」では、NISA口座を開設した証券会社・銀行などが取り扱うほとんどの投資信託に投資できる一方で、「つみたてNISA」で投資できる商品は、金融庁に届出が受理されている商品のうち、NISA口座を開設した証券会社・銀行などが取り扱う投資信託に絞られます。

ただ、「つみたてNISA」で投資できる商品は、いずれも金融庁が「長期の積立・分散投資に適した商品」と認めているものです。具体的には、販売手数料がかからない(ノーロード)、信託報酬が低いといった諸要件を満たしています。「NISA」ほど自由に選ぶことはできませんが、選択肢が絞られているぶん投資初心者でも選びやすいというメリットもあるでしょう。

「NISA」と「つみたてNISA」についてより詳しく学ぶ

ここからは、より詳しく「NISA」と「つみたてNISA」について知りたいという方に向けて、両制度の基本情報を解説していきます。

そもそも「NISA(一般NISA)」とは?

平均寿命の延伸、預貯金の低金利化などを背景に、政府は「貯蓄から投資へ」というスローガンのもと個人投資を促進する方針を打ち出してきました。こうした背景から、2014年に政府が導入した制度が、少額からの投資に対して税制優遇される「NISA」(少額投資非課税制度)です。20歳以上の国内在住の人ならば、証券会社、銀行などでNISA口座を開設することで制度を利用できます。節税効果が大きいことなどを魅力に、NISA口座数は年を追うごとに増加しています。

投資対象は国内外の株式、投資信託など幅広く、非課税投資枠は「年間最大120万円」、非課税期間は「最長5年間」となっています。つまり、毎年上限いっぱいまで投資すると「600万円」を非課税で運用することが可能です。

通常の税制では、投資で得た利益(譲渡益、配当金・分配金)に対しては20%(現在は復興特別所得税を含め20.315%)の税金が課せられますが、NISA口座で非課税投資枠内・非課税期間内の運用を行う限りは利益が非課税となります。さらに、5年を超えても翌年の非課税枠にロールオーバー(移管)することで継続保有も可能です。

「つみたてNISA」とは?

「つみたてNISA」は、非課税で投資できる「NISA」の特長を残しつつ、より長期的な資産形成を促す制度として2018年に開始しました。「NISA」以上に、積立・長期・分散投資に向いている点が大きなポイントです。なお、「NISA」と「つみたてNISA」はどちらか一方しか利用できません。

「つみたてNISA」の非課税投資枠は「年間40万円」と少額ですが、非課税期間が「最長20年間」と長めに設計されており、毎年上限いっぱいまで積立投資すると「800万円」を非課税で運用することが可能です。

投資対象は、金融庁が積立・長期・分散投資に適していると認めた投資信託やETFのみで、金融知識が少なくても始めやすいでしょう。基本的に、投資信託は金融機関によって取り扱っている商品が異なるため、どこの証券会社・銀行などでNISA口座を開設するか、よく比較した上で検討しましょう。

また、2022年2月時点で「つみたてNISA」の投資可能期間は2042年までです。それまで積み立てていた資産を2042年に売却しなければならないのではなく、2043年以降に新たに「つみたてNISA」で投資することができないという意味になります。2042年に投資したぶんは、2061年まで非課税で保有可能です。

両制度の共通する注意点

損益通算および繰越控除ができない

投資である以上、利益がでることもあれば、損失を被る可能性もあります。一方で、投資で損失が生じた場合、他の口座(一般口座や特定口座)で保有する金融商品で生じた利益と相殺することで、節税することが可能です。これを「損益通算」と言います。さらに、利益と相殺しても損失が残る場合は、3年間にわたって損失を繰り越して利益と相殺することができます。これを「繰越控除」と言います。

しかし、NISA口座の場合、保有している株式や投資信託が値下がりして売却し、売却損が出た場合でも、他の口座との損益通算や繰越控除ができないという特徴があります。

非課税投資枠の余りは、翌年以降に繰り越しできない

その年の非課税枠が余った場合でも、翌年に繰り越すことはできません。具体的には、「NISA」は年間投資限度が120万円ですが、その年に80万円しか投資しなかったとしても、翌年の非課税投資枠は変わらず最大120万円となります。

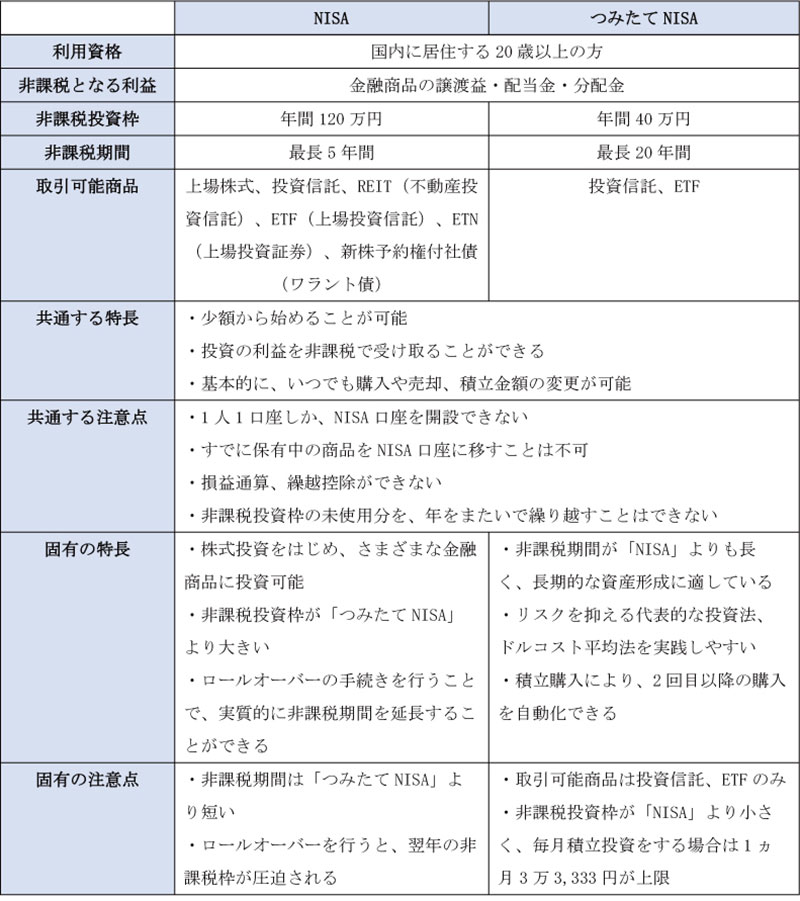

「NISA」と「つみたてNISA」の特徴の比較

「NISA」と「つみたてNISA」の共通点や違いを解説してきました。おさらいとして、それぞれの主な特徴を以下の表で整理しました。自分に合っているのはどちらの制度か、考えるためのヒントにしてみてください。

▽「NISA」と「つみたてNISA」の比較表

(表=筆者作成)

「NISA」と「つみたてNISA」は切り替え可能。まずは口座開設して投資に慣れてみよう

投資の基本は、積立・長期・分散投資と言われます。「つみたてNISA」ではこれらが実践しやすいため、特に投資初心者の方や若い人ほど「つみたてNISA」のメリットを感じやすいでしょう。一方で、すでに積立投資を行える期間が短い場合や、ある程度の資産がある場合は「NISA」の非課税枠も魅力です。

1年に一度に限り「NISA→つみたてNISA」「つみたてNISA→NISA」へ切り替えることもできます。例えば、まず「つみたてNISA」で投資に慣れて、翌年からタイミングをみて「NISA」に切り替えて株式投資にチャレンジするという手段もあります。

※制度を切り替えるには、その年の非課税投資枠を使用していないこと、所定の期限までに手続きを終えることなどの条件があります

実際に投資をしてみないと、自分に合った制度に気づけないことも十分に考えられます。まずは投資に慣れる意味でも、口座開設へ動き出してみましょう。

著者:平田和生

証券外務員、内部管理責任者、米国証券外務員資格(シリーズ7)保有。慶應義塾大学卒業後、証券会社の国際部で日本株の小型株アナリスト、デリバティブトレーダーとして活躍。ロンドン駐在後、外資系証券に転籍。日本株トップセールストレーダーとして、鋭い市場分析、銘柄推奨などの運用アドバイスで国内外機関投資家、ヘッジファンドから高評価を得る。これまで外資系の投資顧問会社の日本支社の代表、日本投資顧問業協会の部会長、外資系コンシェルジュ会社のスタートアップ社長を努め、現在は主に個人向けに資産運用をアドバイスしている。

- 京葉銀行公式SNS

-

お取引に関する情報