2/25

老後資金2000万円が必要って本当?

若いうちから積立投資をするべき大きな理由

資産形成

ホーム老後資金2000万円が必要って本当?若いうちから積立投資をするべき大きな理由

2020年6月に金融庁が発表した「老後資金が2000万円不足する」というデータは、多くの人に不安を与えました。この発表から数年がたった今でも、老後資金への悩みは尽きません。年金だけでは生活の維持が難しいことが予想されるため、資産運用を活用して少しでも老後資金を増やす必要があります。そこで注目したいのが積立投資なのです。

老後資金が2000万円不足するって本当?

「老後資金が2000万円不足する」という根拠となったデータは、総務省が発表した2017年の「家計調査」によるものです。夫65歳、妻60歳以上の高齢夫婦無職世帯のモデルケースで、何もしなければ毎月約5万5000円、生活費が不足すると試算しています。例えば老後を30年(360カ月)としたときに、老後資金が約2000万円不足するというわけです。

人生100年時代ともいわれる長寿社会を考慮すると、現実問題としてそれくらいの資金は用意しなければならないでしょう。老後資金として2000万円用意するには、若い年代から資産運用を始めることが大事です。

資産運用が必要な時代、積立投資を始めよう

資産運用が必要なことはわかっていても「どのような金融商品に投資したらよいのかわからない」という人は多いのではないでしょうか。資産運用の種類としてまず思い浮かべるのは株式投資かもしれません。

ただし、株式は値動きが激しいため、経済危機が訪れると大きく値下がりするリスクがあります。そのほか、FX(外国為替証拠金取引)への投資という選択肢もありますが、当たればリターンは大きいものの、老後資金の運用というにはハイリスクです。

短期的な投資方法やハイリターンの代償にリスクが大きい投資商品は、老後資産の運用には向いていません。着実に資産を成長させ、将来に備えたいという場合に最適なのが、毎月決めた金額をコツコツ投資していく「積立投資」です。そして積立投資を始めるなら、プロのファンドマネージャーに運用を任せる「投資信託」がおすすめです。その理由をご紹介しましょう。

少額から購入できる

株式の場合、購入単位が原則100株となっているため、優良株に投資するには数十万~数百万円かかる可能性があります。その点、投資信託は毎月の積立金額を指定できるため、月々最低100円~数千円程度でも投資が可能です。投資したい銘柄が組み込まれている投資信託を購入すれば、間接的にその銘柄に投資することもできます。

分散投資ができる

投資のリスクを低くする方法として代表的なのが「分散投資」です。投資信託は、株式や債券、不動産、商品などさまざまなジャンルに分散して投資することができます。例えば「債券で着実に成長させながら株式で大きな成長を狙う」という運用方法ができることも投資信託の特長です。

専門家が運用する

投資信託は、ファンドマネージャーと呼ばれる専門家が運用するため、個人では得られないような情報や投資手法で資産の成長が期待できます。運用利回りや資産額も公開されており、透明性が確保されている点も安心です。

買値を平準化できる

積立投資で毎月の購入金額を一定にすると、長い目でみて買値を平準化することができます。モデルケースとして120万円を一括で投資した場合と、毎月10万円ずつ12回に分けて投資した場合の運用結果を比較してみましょう。

▼積立購入と一括購入の運用比較イメージ(購入口数の端数は除きます)

| 積立購入 | 一括購入 | ||||

|---|---|---|---|---|---|

| 月数 | 1万口あたりの 基準価額 |

購入金額 | 購入口数 | 購入金額 | 購入口数 |

| 1ヶ月目 | 10,000円 | 10万円 | 10万口 | 120万円 | 120万口 |

| 2ヶ月目 | 9,090円 | 10万円 | 11万口 | - | - |

| 3ヶ月目 | 8,330円 | 10万円 | 12万口 | - | - |

| 4ヶ月目 | 9,090円 | 10万円 | 11万口 | - | - |

| 5ヶ月目 | 11,110円 | 10万円 | 9万口 | - | - |

| 6ヶ月目 | 10,000円 | 10万円 | 10万口 | - | - |

| 7ヶ月目 | 8,330円 | 10万円 | 12万口 | - | - |

| 8ヶ月目 | 7,690円 | 10万円 | 13万口 | - | - |

| 9ヶ月目 | 8,330円 | 10万円 | 12万口 | - | - |

| 10ヶ月目 | 9,090円 | 10万円 | 11万口 | - | - |

| 11ヶ月目 | 11,110円 | 10万円 | 9万口 | - | - |

| 12ヶ月目 | 10,000円 | 10万円 | 10万口 | - | - |

| 合計 | 120万円 | 130万口 | 120万円 | 120万口 | |

| 平均購入単価 | 約9,348円 | 10,000円 | |||

| 資産額(12ヶ月目時点) | 130万円 | 120万円 | |||

- ※一例であり、特定の銘柄の値動きを示すものではありません。

上記の例では、毎月同じ額を積み立てたほうが平均購入単価は低くなり、口数を多く購入することができました。価格が上がったときは少ない口数を購入し、下がったときは多くの口数を購入することができる点が積立投資のメリットです。

買値を平準化させる手法を「ドルコスト平均法」と呼びます。積立投資は、ドルコスト平均法のメリットを活かした投資方法なのです。

ドルコスト平均法を

くわしく知りたい方はこちら

NISA口座を銀行で開設する大きなメリット

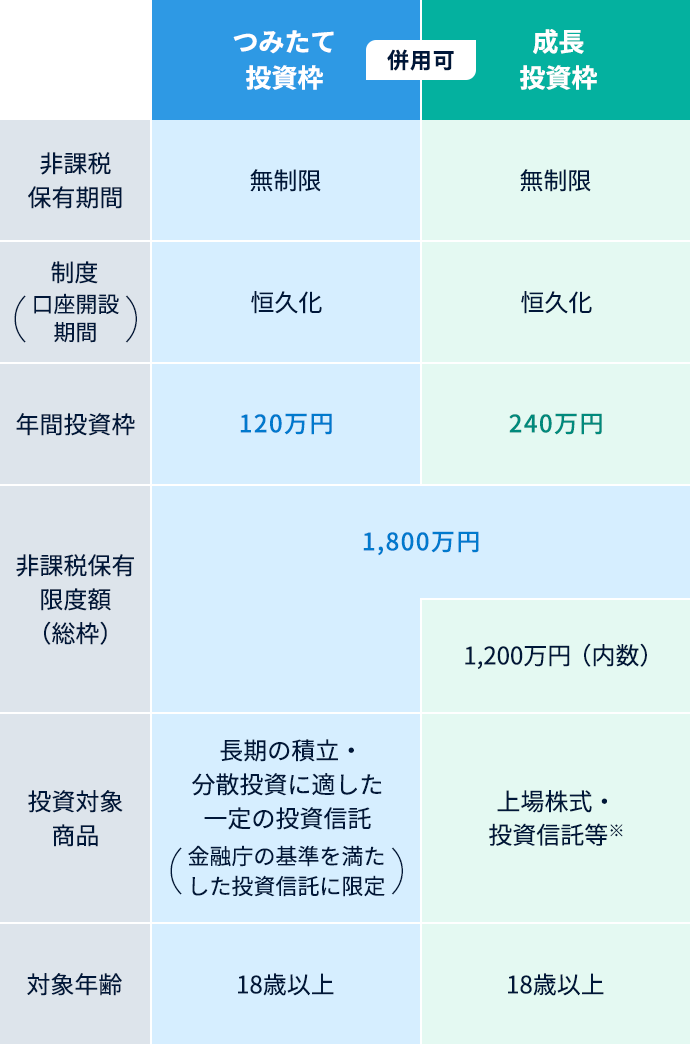

積立投資を始める場合、ぜひ利用したいのがNISA(少額投資非課税制度)です。NISAは、運用した結果生じる売却益や分配金・配当金が非課税となります。2024年1月からは非課税保有期間が無期限となり、さらに利用しやすい制度になりました。

つみたて投資枠と成長投資枠は、併用することができます。

- ※①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

- (注)2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます。

- 出典:

- ※記載内容は、2024年2月25日時点の制度であり、今後変更される場合があります。

NISA口座は、主に証券会社や銀行で開設することができますが、どちらで開設するのがよいのでしょうか。

証券会社と銀行を比較した場合、取扱商品の多さでは証券会社のほうに軍配が上がります。一方、銀行でNISA口座を開くと、お金に関する相談をトータルで受けられるという大きなメリットがあります。長い人生において、資産運用だけでなく、住宅ローンなどの融資を受ける際にも相談できることを考えれば、銀行で開設する利点は少なくないでしょう。

まとめ:ゆとりある老後のために早めの準備を

ゆとりある老後を送るためには、若い年代から早めに準備することが大事です。早ければ早いほど老後を迎えるまでの期間が長く、複利運用によって多くの資産を築くことができます。つまり「時間がある人ほど有利」ということです。

また、積立投資では、長期的な視野で投資を行うことが重要になります。そのために有効なのが銀行口座からの自動引き落としです。1度申し込めば毎月自動的に銀行口座から引き落とされるため、購入忘れがありません。引き落とし手数料がかからない金融機関も多く、積立定期預金と同じような感覚で投資を続けることが可能です。銀行であれば5,000円程度から積み立てを始めることができます。まずは窓口で気軽に相談し、資産の成長を目指してみてはいかがでしょうか。

「ドルコスト平均法」の鉄則を

やさしく解説