金利プランについて

金利が変動する「変動金利型」、選択した固定期間中は金利が変動しない「固定金利指定型」をご選択いただけます。

お借入後お客さまのお申出により、金利方式を変更される場合、条件変更手数料33,000円(消費税込)が必要となります。

2026年7月1日現在

金利ミックスプラン

一般住宅の場合

変動金利

年1.225%

&

- 10年固定金利

- 年3.115%

- 全期間固定金利

- 年4.03%

環境配慮型住宅の場合

変動金利

年1.165%

&

- 10年固定金利

- 年3.115%

- 全期間固定金利

- 年4.03%

金利ミックスプランについて

- 金利ミックスプランは、「10年固定金利または全期間固定金利が50%以上」と「変動金利」の組合せで、同一申込人が、 同一物件・同一使途・同一日に、異なる金利種別にて2口お借り入れすることをいいます。

- 金利ミックスプランは2口の融資契約のため、契約書類に貼付する収入印紙・ご提出書類等は2口分ご用意いただくことと なります。なお、お借入時の銀行事務手数料は1口分にてお取扱いいたします。また、電子サイン契約の場合は契約書類 に貼付する収入印紙は不要です。

| ご利用 いただける方 |

|

|---|---|

| 環境配慮型住宅 確認書類 |

|

| ご融資期間 |

|

| ご融資利率 |

|

| その他 |

|

変動金利プラン

定額の手数料で初期費用がおトク!保証料0円でお客さまの負担も軽減

年1.225%

(店頭表示金利 年3.125%)

※年2回金利見直し適用

- ※お申込内容と審査結果によって、さらに引き下げした金利をご利用できる場合があります。まずは事前審査をお申し込みください。

変動金利について

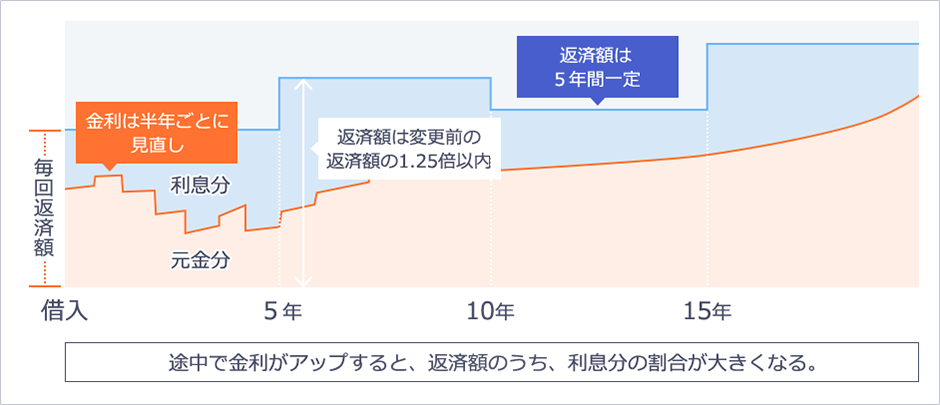

- 金利は年2回の見直しがあります。

- 金利に変動があっても、「返済額は5年間変わらない」(5年ルール)仕組みです。

- 5年に1回の返済額見直し時、「新返済額は元の返済額の1.25倍まで」(125%ルール)です。

年2回、金利が見直されるタイプ。見直し時期に金利が変動すると、その都度新しい金利が適用されます。ただし、金利が変わっても「返済額は5年間変わらない」というルールがあるため、返済額は変わらなくても、利息と元金の割合が変わります

毎年4月1日と10月1日の当行所定の基準金利に基づいて適用利率を見直し、6月、12月の約定返済日の翌日から適用します。お借り入れ期間は1年以上40年以内(1年単位)になります。

毎月の約定返済日にいつでも変動金利型から固定金利指定型(2年・3年・5年)に変更することができます。

- 金利が上がらなければ利息は毎回減っていき、返済額に占める利息の割合は小さくなります。

- 金利が上がった場合は利息が増えてしまい、返済額に占める利息の割合が増えます。つまり、元金の返済に充当される額が減ってしまいます。

- ※返済額は変わらなくても、利息と元金の割合は変わります。

- ※返済額が変わらない為、金利の変化に気が付きにくいという点に注意が必要です。

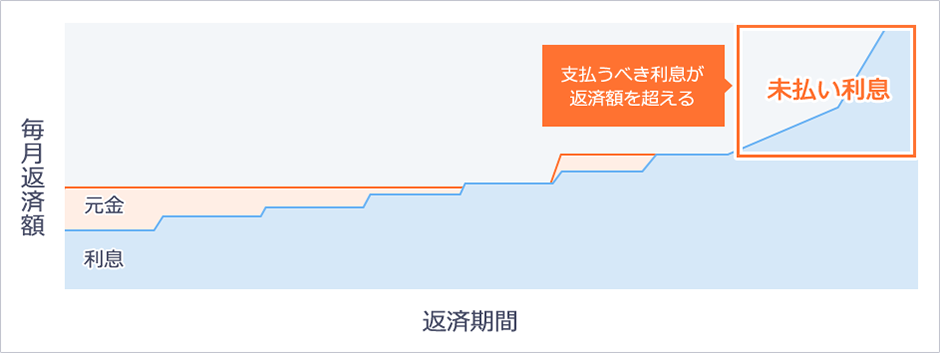

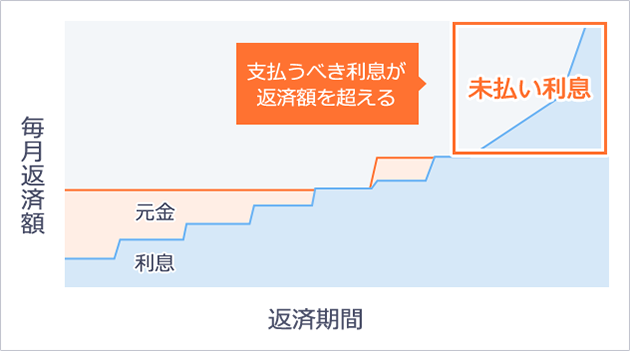

125%ルールって何?

5年経過して返済額を再計算する際に、「新返済額は元の返済額の1.25倍まで」というルールもあります。

ただ、返済額に上限はあっても、利息額には上限がありません。

支払うべき利息が新返済額を超え、未払い利息が発生する可能性があります。

ご注意

- 返済額は変わらなくても、利息と元金の割合は変わります。

- 金利が上がると利息の割合が増え、元金の返済に充当される額は減ります。利息額が返済額を上回るようになると、元金の返済に充当される額が無くなり、さらに支払うべき利息が発生します。発生した利息分は、未払い利息として後で繰り延べ返済する必要があります。

固定金利指定型プラン

固定金利指定型

(店頭表示金利 年4.57%)

(店頭表示金利 年4.92%)

(店頭表示金利 年5.72%)

(店頭表示金利 年5.56%)

(店頭表示金利 年7.26%)

(店頭表示金利 年7.93%)

金利動向を見ながらお好きな金利タイプを

お選びいただけます。

当初固定期間終了後も店頭表示金利より

さらに年▲1.2%となります。

- ※お申込内容と審査結果によって、さらに引き下げした金利をご利用できる場合があります。まずは事前審査をお申し込みください。

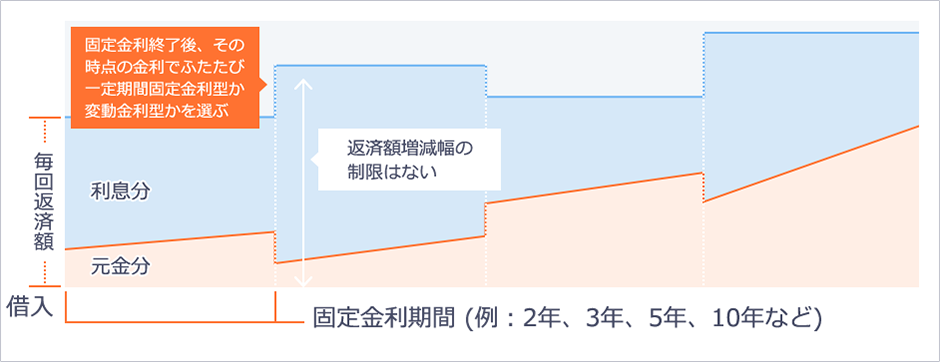

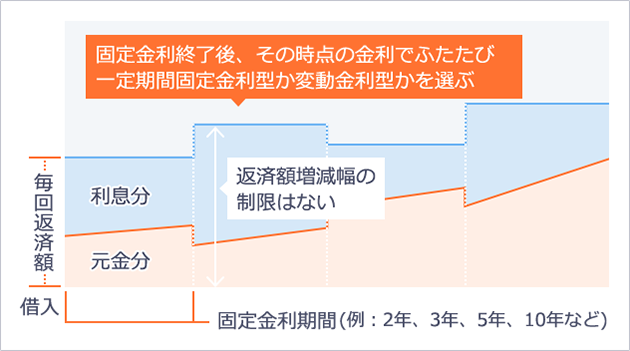

固定金利指定型について

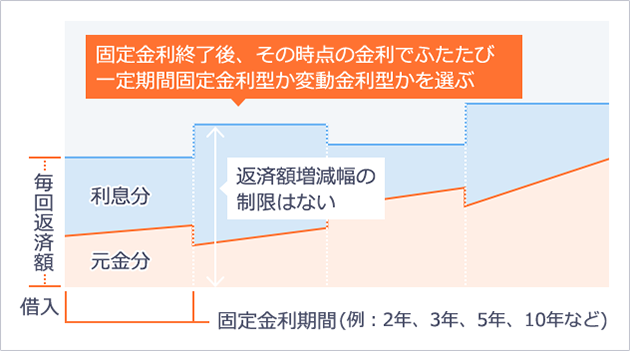

- 一定期間、金利が固定されます。

- それぞれの期間ごとに金利が設定されています。

お借入時に期間(2年・3年・5年・10年・15年・20年)のいずれかをご選択いただけます。ただし、期間(10年・15年・20年)はお借入当初に限りご選択いただけます。

固定金利指定期間満了時には、変動金利型または固定金利指定型(2年・3年・5年)をご指定いただけますが固定金利指定型(10年・15年・20年)はご選択いただけません。

固定金利指定型(2年・3年・5年)でお借入いただいているお客さまで固定金利指定期間満了時に変動金利型をご選択いただく旨のお申出がない場合には、固定金利指定型(前回と同-の期間)をご選択いただいたものとします。

固定金利指定型(10年・15年・20年)でお借入いただいたお客さまは固定金利指定期間満了時に変勧金利型に変更となリますが、お申出により再度固定金利指定型(2年・3年・5年)をご選択いただけます。

固定金利指定期間満了後は、満了時の属する月の当行所定の基準金利が適用されます。

- 一定期間の金利が固定されているタイプ。期間に応じて金利が設定されているため、金利動向を見ながら金利のタイプを選ぶことが可能です。

- 固定金利指定期間が長いほど、金利は高く設定される傾向にあります。

- 固定金利指定期間が終わると、その時の金利が適用になり、返済額は再計算されます。

- 変動金利型のように新返済額に上限を設けるというルールはありません。

- 固定金利期間の終了前に、終了後の金利タイプを選ぶことができます。

- ※リゾート応援ローンはお借入期間15年・20年はご利用いただけません。

- ※店頭に説明書をご用意しております。

全期間固定金利型プラン

全期間固定金利型

年4.23%

(店頭表示金利 年6.75%)

金利上昇が不安でも返済額アップの心配不要。

ご返済終了まで金利引下げ幅も変わりません。

- ※お申込内容と審査結果によって、さらに引き下げした金利をご利用できる場合があります。まずは事前審査をお申し込みください。

全期間固定金利型について

- 金利はローンの契約時点で決まります。

- 返済額がアップするリスクがありません。

- 完済までの金利が契約時点で決まっているタイプです。金利が確定しているため、途中で返済額が変わるリスクがありません。

- 一般的に低金利時には、変動金利型や固定金利指定型に比べて金利が高めです。

割引対象について

住宅ローンの新規・借換でご利用頂けます。

対象となる方

期間中に住宅ローンをお申し込みになり、京葉銀行に給与振り込みをご指定いただける方

- ※上記条件を満たしても、審査結果により当行指定の保証会社の保証をご利用いただく場合や上記金利が適用されない場合など、ご希望に添いかねる場合がございますのであらかじめご了承ください。

- ※本ローンは、当行の住宅ローンのお借換えにはご利用いただけません。

- ※金利割引プランご利用の条件を満たさなくなった場合または、ご返済の滞りが生じた場合には、割引金利の適用を中止させていただきます。

お申し込み

- くわしくは京葉銀行の窓口までお気軽にお問い合わせください。

ご返済が不安と感じたら

お客さまと個別に面談させていただき、お客さまの生活実態から無理のないご返済方法をご提案いたします。

- 京葉銀行公式SNS

-

お取引に関する情報