- 個人のお客さまTOP>

- 貯める・増やす>

- 投資信託>

- 投信積立サービス>

- たとえば老後の備えについて考えてみましょう

たとえば老後の備えについて考えてみましょう

- 投資信託には、元本割れとなるリスクや手数料などのコストがあります。こちらを必ずお読み下さい。

必要な生活資金は夫婦で3,000万円!

ゆとりある老後生活に必要なお金っていくら?

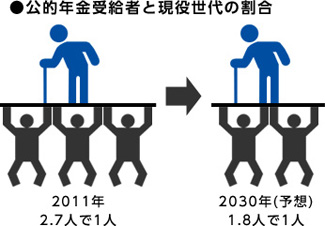

●公的年金だけでは不十分!?

老後の生活は、公的年金が頼りですが、それだけでは不十分のようです。

日本は2007年にすでに超高齢社会になっており、2011年は現役世代2.7人で1人の高齢者を支えていたものが、2030年には1.8人で1人を支えなければならないと予測されているのです。

加えて、将来的には少子高齢化による年金受給者の減少で、給付年齢の引き上げや給付額が抑制される可能性もあります。

今後、少子高齢化により、年金受給者を支える人数が減り、現役世代の負担増加や給付額の抑制の可能性があります。

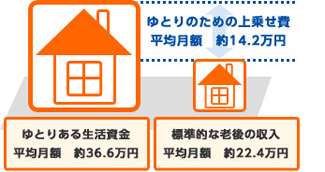

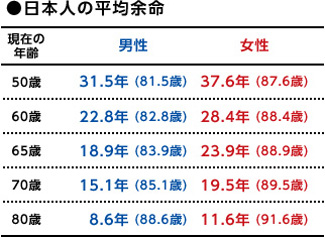

標準的な老後資金では、ゆとりのある生活資金に月に14.2万円不足するというデータがあります。65歳から男性の平均余命である84歳までの19年夫婦で生活すると仮定すると、約3,000万円も不足することになります。

ゆとりある老後生活には夫婦で3,000万円(14.2万円×19年)が必要!?

※ 「ゆとりある生活資金」は老後2人世帯の生活費、「標準的な老後の 収入」は夫婦2人分の基礎年金を含む標準的な年金額(出所)生命保険文化センター「平成22年度 生活保障に関する調査」および総務省「家計調査」高齢夫婦無職世帯実収入(家計収支編、2010年)をもとに京葉銀行が作成

※ 日本人の平均余命(出所)厚生労働省「平成22年 簡易生命表」もとに京葉銀行が作成

預貯金で貯めるとすると?

●預貯金だけではムズカシイ?

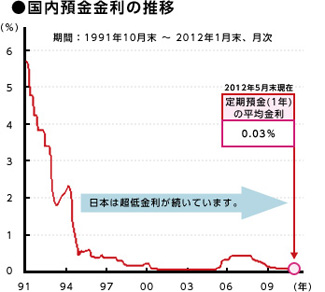

日本では、超低金利状態がつづいています。3,000万円の資金を30年間でつくろうとすると、かりに0.1%の預金で積立を行う場合、月々約8万円というほとんどの人が悲鳴を上げてしまうような金額を積み立てなくてはなりません。

しかし、例えば年率5%で運用することができれば、毎月約3万6千円積みたてれば用意できることになります。

現状では預貯金で5%の運用は不可能です。お金を増やす方法は、コツコツ預金だけでがんばることだけではなく、「投資する」という方法もあります。

30年間で3,000万円を作るためには、月にいくら積立てればいいのでしょうか?

※ 定期預金は預入金額1千万円以上(1年)

(出所)日本銀行およびBloombergデータを基に京葉銀行が作成

京葉銀行と一緒にゆっくり投資を考えてみませんか?

京葉銀行では、結婚資金や、住宅ローンの頭金、お子さまやお孫さまの学資資金等のライフステージに合った将来の備えのために、投資信託で「ゆっくり投資を考えてもらおう」と考えています。日々の市況に一喜一憂せず、長い目でと投資を考えていくことが大切です。