5/1

金利だけで決めない

住宅ローン選び。

団信で変わる、家族の安心

ライフイベントローン

ホーム金利だけで決めない住宅ローン選び。団信で変わる、家族の安心

住宅ローンを検討する際、金利や返済額に注目する方は多いでしょう。しかし、同じくらい大切なのが 「団信(団体信用生命保険)」 です。団信は、万が一のときに住宅ローンの返済を支えてくれる仕組みであり、住宅ローンを選ぶうえで“安心”の部分を左右するポイントでもあります。

ただ、団信は住宅ローン検討の中で初めて知る方も多く、「よく分からないまま選んでしまった」「比較の仕方が分からない」と迷うケースも少なくありません。そこで本記事では、住宅ローン検討者が“自分に合う団信”を選ぶための考え方を、ケース別にわかりやすく整理します。

住宅ローンに「団信」があるから、家族は住み続けられる

住宅ローンを返済している途中で、もし自分に万が一のことが起きたら——。その後の返済や、家族の住まいはどうなるのでしょうか。

実は住宅ローンには、そんな“もしも”に備えるための仕組みがあります。それが 団信(団体信用生命保険) です。団信に加入していれば、住宅ローンの契約者に万が一のことがあった場合、保険金によって住宅ローン残高が完済され、家族が住まいを守れる可能性が高まります。

これまで多くの契約者の声を聞いてきましたが印象的なのは、みなさん声を揃えて話す “生活者の本音”です。「自分に万が一のことが起こった時、家族に借金を残したままにはしたくない」団信は、まさにこの不安を小さくするための備えです。ただし、団信は住宅ローン検討の中で初めて知る方も多く、内容を十分に比較しないまま契約へ進んでしまうケースも少なくありません。

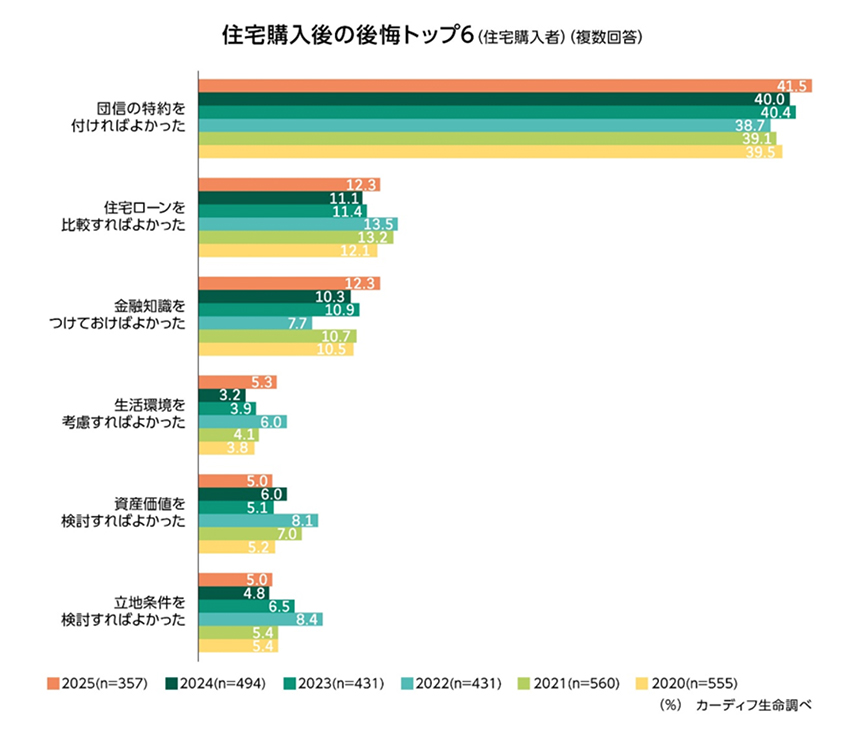

実際にカーディフ生命の調査では、住宅購入経験者が「購入時点で団信の特約を知っていた」割合が約4割になったという結果も出ています。

だからこそ、団信は「なんとなく付いてくるもの」として決めてしまうのではなく、住宅ローン検討時のタイミングでしっかり比較しておくことが大切です。

団信でよくある誤解

団信は選択肢が多く、住宅ローンの手続きの中で検討するため、「なんとなく」で決めてしまうこともあります。実際に契約者からは、団信に関して次のような“よくある誤解”が聞こえてきます。

契約後にプラン変更できると思っていた

「団信って、後からプラン変更できると思っている人が多い」

団信は住宅ローン契約時に加入するのが一般的で、契約後に保障内容を変更・追加できないケースもあります。「あとから考えればいい」と思っていると、納得しきれないまま決めることになりかねません。

団信は“借入条件”だと知らなかった

「団信って借りる条件だということを知らない方もいる」

団信は住宅ローンとセットで考える必要があり、後回しにすると手続きの終盤で慌てることもあります。

がん保険に入っているから、がん団信はいらないと思っていた

「がん保険に入っているから、がん団信はいらないと考えてしまう」

がん保険は治療費を支える役割が中心ですが、がん団信は「住宅ローンをどうするか」という不安をカバーするための保障です。保障の目的が違う、という視点で整理することが大切です。

団信の比較で見落としがちなポイント

団信には「全疾病団信」「がん団信」「八大疾病団信」など、似た名称のプランがあります。ただし、同じ名前でも中身が同じとは限りません。特に見落とされやすい点として次の3つが挙げられます。

「全疾病」でも対象外がある場合がある

「全疾病って言っても、精神疾患が対象外だったりする」

「全疾病=全部カバー」と思い込まず、対象となる範囲を確認しておきましょう。

「どんな状態になったら保障されるか」が重要

「“どうなったら支払われるか”が重要」

診断・入院・就業不能など、保障される条件はプランによって異なります。

免責(対象外となる条件)がある場合も

「免責の条件がどこにあるか、必ず確認したほうがいい」

免責とは「保障されないケース」のことなので、いざというときに“思っていたのと違った”を防ぐためです。

- ※保険金・診断給付金のお支払には制限条件があります。ご加入にあたっては、「被保険者のしおり(契約概要・注意喚起情報)」を必ずご確認ください。

団信は、加入して終わりではなく、 “どんなときに保障されるのか”まで含めて初めて意味がある備えです。パンフレットに書かれている保障の名称が同じでも、「対象になる範囲」「保障される条件」「対象外になるケース」は、プランや金融機関によって異なる場合があります。

だからこそ、団信を比較するときは「手厚そうだから」「人気そうだから」ではなく、自分の生活の中で“どんな不安を減らしたいのか”を軸に、条件まで確認して選ぶことが大切です。

次の章では、具体的にどんな視点で団信を選べばよいのかを、ライフスタイル別に整理していきます。

団信の選び方は「ライフスタイル」から考える

団信選びに「これが正解」という答えはありません。大切なのは、あなたと家族のライフスタイルに合っているかどうかです。

団信を整理するときは、次の3つの視点を持つと考えやすくなります。

- 何に備えるか(病気・ケガ・がんなど)

- どんな状態で保障されるか(診断・入院・就業不能など)

- どれくらいの保障が必要か

さらに今は共働き世帯が増えたことで、「本人だけでなく配偶者も含めて備えるべきか」という視点も重要になっています。

ではここから、ケース別に見ていきましょう。

【ケース別】あなたに合う団信はどれ?

① 共働きで住宅ローンを組むAさん夫婦(ペアローン・収入合算を予定)

30代前半の共働き夫婦。新築マンションを検討中で、ペアローンまたは収入合算を予定しています。返済はできそうでも、「どちらかに万が一のことがあったら…」という不安があります。

最近の住宅購入では、共働きで返済する前提の家庭も増えています。最近の高額な物件は、男性女性が“両輪”で働いて初めて返済できるケースも多いのです。共働きで住宅ローンを組む場合、どちらか一方のリスクだけではなく、夫婦どちらにも起こりうる“もしも”を前提に考える必要があります。

おすすめ:夫婦連生保障付団信

夫婦連生保障付団信は、夫婦のどちらかに万が一のことがあった場合に備える団信です。

特徴を一言でいうと、「どちらかの方が何かあったら住宅ローン残高を保障します」というイメージです。「共働きで返済できるから大丈夫」ではなく、“共働きだからこそ”保障の考え方が変わることもあります。

- ※連帯債務者の一方が保険金の支払事由に該当したことにより住宅ローンが完済された場合、他方のお借入れ人様の住宅ローンが免除された部分が一時所得とみなされ、所得税の課税対象となる場合があります。詳しくは最寄りの税務署にお問い合わせください。

② 働けなくなるリスクに備えたいBさん(一家の主な収入源)

40代前半の会社員。配偶者と子ども2人の4人家族で、戸建て購入を検討中。住宅ローン返済は主に本人収入で、死亡だけでなく「病気やケガで働けなくなったら?」が気になります。

住宅ローンは長期契約です。「八大疾病の患者数は40歳以降大幅に増加する※」と言われることもあり、年齢を重ねるほど健康面の不安は現実味を帯びてきます。

- ※出典:

-

厚生労働省「令和5年 患者調査」

八大疾病:悪性新生物・脳卒中(くも膜下出血・脳内出血・脳梗塞)・急性心筋梗塞・糖尿病・高血圧性疾患・慢性腎臓病・肝疾患・慢性膵炎

おすすめ:全疾病団信

全疾病団信は、がんだけでなく病気やケガによる就業不能リスクに備えるタイプです。特に、ローン期間が長くなるほど「未来の自分の健康状態」は読めません。「今は健康でも、未来の自分は分からない」という視点で備えを考えることも大切です。

全疾病団信を検討する際は、保障範囲や条件(対象外となるケースがないか)も確認しておくと安心です。

③ がんへの保障を重視したいCさん

30代後半。配偶者と子ども1人。中古住宅を購入してリフォームも検討しています。身近な人の経験もあり、がんへの備えを意識しています。

重大な病気への備えを考えるとき、「まず“がん”から考えるのは正攻法」という考え方もあります。

おすすめ:がん団信/八大疾病団信

がん団信はがんに備えるプラン、八大疾病団信はがんを含むより広い疾病に備えるプランです。迷ったときは、保障範囲と負担のバランスを見ながら、「どのリスクを優先するか」を整理すると選びやすくなります。

「幅広く備えたい気持ちはあるが、生活が成り立たないほどの負担は難しい」という感覚も、判断の軸になります。

④ 保障は最低限でOK、総返済額を重視したいDさん

30代後半~40代。配偶者と子ども1人。

すでに生命保険・医療保険に加入しており、住宅ローンは合理的に選びたいタイプです。

おすすめ:基本の団信

基本の団信は、必要最低限の保障に絞ることで、負担を抑えられる選択肢です。

ただし「最低限でよい」と判断する場合こそ、生活費の備え(貯蓄や保険など)を含めて確認しておく必要があります。

上乗せ金利は「月々いくら?」で考えると分かりやすい

団信を比較する際、気になるのが上乗せ金利です。そこでおすすめしたいのは、“金利の数字”のままではなく、月々の金額に置き換えて考えること。

たとえば0.3%上乗せでも、月々で見れば3,000円弱ということもあります。上乗せの負担を月々に直すと、「その支出で、どんな不安に備えられるのか」が見えやすくなります。

住宅ローン選びで「団信」が重要な理由

ここまで見てきたように、団信選びは「どんな不安に備えたいか」で変わります。ただ、共通して言えるのは次の点です。

- 団信は住宅ローンに付帯する重要な保障

- 同じ名称でも保障内容や条件は金融機関ごとに異なる場合がある

- 保障内容により金利が上乗せされる場合もある

- 団信は契約後に変更・追加ができないケースもある

住宅ローンを選ぶときは、金利だけでなく、「どんな団信が付いているか」まで含めて比較することが大切です。

団信をきっかけに考えたい「保険の見直し」

住宅ローン契約は、家計を大きく見直すタイミングでもあります。団信に加入すると、万が一の際の「住宅ローン返済」に対する備えは大きく変わります。そのため、これまで加入していた生命保険について、「死亡保障が手厚すぎないか」「保障が重なっていないか」を見直すケースも少なくありません。たとえば、団信で住宅ローンが完済されるとすると、“万が一のときに必要なお金”は、次のように整理して考えやすくなります。

- 住まい(住宅ローン):団信でカバーできる部分

- 暮らし(生活費・教育費など):生命保険などで考える部分

つまり、団信は「家を守る備え」であり、生命保険は「生活を守る備え」という役割分担が見えてくるのです。

団信加入後に“確認しておきたい3つの視点”として、次の内容をセットで確認し保険の見直しを検討すると安心です。

① 住宅ローン残高はいくら残る想定か

→ 団信がどこまでカバーするのか、家計への影響が見えます。

② 万が一のとき、毎月の生活費はいくら必要か

→ 住まいが守れても、生活費は別で必要になることがあります。

③ 配偶者の働き方は変わる可能性があるか

→ 収入が続く前提か、一定期間は働けない前提かで備え方が変わります。

もちろん、保険は「減らせばいい」という話ではありません。大切なのは、団信も含めて“家族全体の保障を整える”視点を持つことです。住宅ローン契約のタイミングで、家族と一度話し合ってみるのもおすすめです。

迷ったら「相談すること」も大切な選択肢

団信は、保険の話でもあり、住宅ローンの話でもあります。少しでも迷いや不安がある場合は、遠慮せず金融機関や保険会社に相談してみてください。団信は内容が複雑に感じやすい一方で、住宅ローン契約後は見直しが難しいこともあるため、納得して決めることが大切です。

住宅ローンは、借りることがゴールではなく、その後の暮らしまで続くもの。ぜひ金利だけでなく団信も含めて比較し、ご自身とご家族に合った選択につなげてください。