6/05

資産運用はしないほうがいいって

嘘?本当?

リスクと注意点を解説!

資産形成

ホーム資産運用はしないほうがいいって嘘?本当? リスクと注意点を解説!

「将来のお金のことが心配だから、できるだけお金を増やしたい」という人は少なくないでしょう。効率よくお金を増やす選択肢の1つに、資産運用があります。しかし、「逆にお金を減らしてしまうリスクがあるから、資産運用はやめたほうがいい」という話を耳にして、不安になってしまう人もいるのではないでしょうか。

資産運用とは、自分の持っているお金を預金したり投資したりしながら、効率的に増やすことを指します。

本記事では「資産運用はしないほうがいい、という話は本当なのか」や「資産運用にはどのようなリスクがあってどのような点を注意すればいいのか」について分かりやすく解説します。資産運用について、正しい知識を身につけておきましょう。

資産運用って何?

資産運用とは、自分のお金を預金したり投資したりして、効率的に増やすことをいいます。預金と投資にはそれぞれに特徴があります。

| 資産運用 | |

|---|---|

| 預金 | 投資 |

| 銀行にお金を預けること。 利子を受け取ることができる。預けたお金がマイナスになることはないが、利益は少なめ。 |

株式や投資信託などを購入すること。 投じたお金がマイナスになるリスクはあるが、預金に比べて利益を多く得られる可能性がある。 |

預金

銀行にお金を預けること。この「預金」をしている人は多いのではないでしょうか。預けたお金がマイナスになることはなく、とても安全性が高い資産運用です。一方、利益として受け取れる利子は少なめです。ローリスクローリターンな資産運用といえるでしょう。

投資

投資は、株式や投資信託といった金融商品にお金を投じて利益を得ます。投じたお金がマイナスになるリスクはありますが、預金に比べて利益を多く得られる可能性があります。

資産運用はしないほうがいいって本当なの?

「損をするリスクがあるので、資産運用はしない方がいい」という話を耳にした人もいるかもしれません。本当なのでしょうか?

結論として、資産運用はしたほうがいいでしょう。

資産運用に対して抵抗感を持つ人は「かえって損をするかも」というマイナスのイメージを持っているかもしれません。では本当に、資産運用をするとお金が減る可能性が高いのでしょうか。

資産運用に損失が発生するリスクがあることは事実です。しかし、そのリスクがあったとしても、以下の3つの理由から資産運用はしたほうがいいでしょう。

- 資産運用したほうがいい理由1:何もしなくても、お金の価値は目減りするかもしれない

- 資産運用したほうがいい理由2:投資で、効率よく貯蓄を増やせるかもしれない

- 資産運用したほうがいい理由3:リスクを抑えて取り組める資産運用がある

それぞれ、解説していきましょう。

何もしなくても、お金の価値は目減りするかもしれない

何もしない=絶対に安心、ではない

資産運用に抵抗感がある人のなかには「お金が増えるどころか逆に減ってしまうかも」と不安になって二の足を踏んでいる人もいるのではないでしょうか。たしかに、資産運用をすることでお金が減る(損失が発生する)可能性はあります。

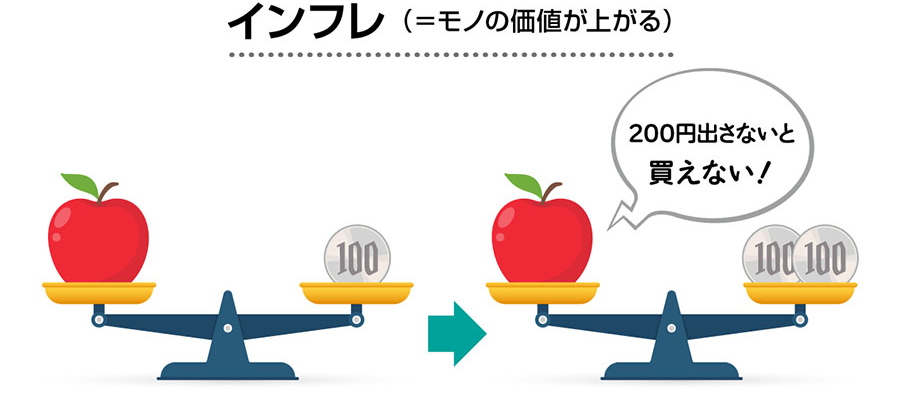

では、資産運用をせずにそのままにしておけば、絶対にお金は減らないのでしょうか。実は、そうとは言い切れません。何もせず、例えば自宅のタンスにしまっているお金でも、物価が上昇することで価値が目減りするリスクがあります。そのため、「何もしない=安心」とは言い切れないのです。

2022年2月から続いているロシアによるウクライナ侵攻の影響などで、原油や小麦などの価格が上昇したり、経済が混乱したりした結果、2022年以降は食料品や電気代などの値上げが相次いでいます。物価の上昇をひしひしと感じている人も多いのではないでしょうか。

物価が上がると何が起こる?

では、「物価が上がる」と何が起こるのでしょうか。

例えば、「今まで100円で買えていたリンゴが200円に値上がりした」とします。これまで100円と交換できていたリンゴが、200円出さないと交換できなくなってしまったのです。同じ100円だとしても、物価の上昇により購入できるモノが変わることでお金の価値が減少してしまうのです。

仮に10年かけて1,000万円を貯められても、「10年後の1,000万円」は「今の1,000万円」より低い価値しかないかもしれません。

投資で、効率よく貯蓄を増やせるかもしれない

「預金していても利子はほとんどつかないし、もっと効率的にお金を増やしたいなぁ…」と考えて、投資に興味を持った人もいるでしょう。投資は、預金より効率よくお金を増やせる可能性があります。

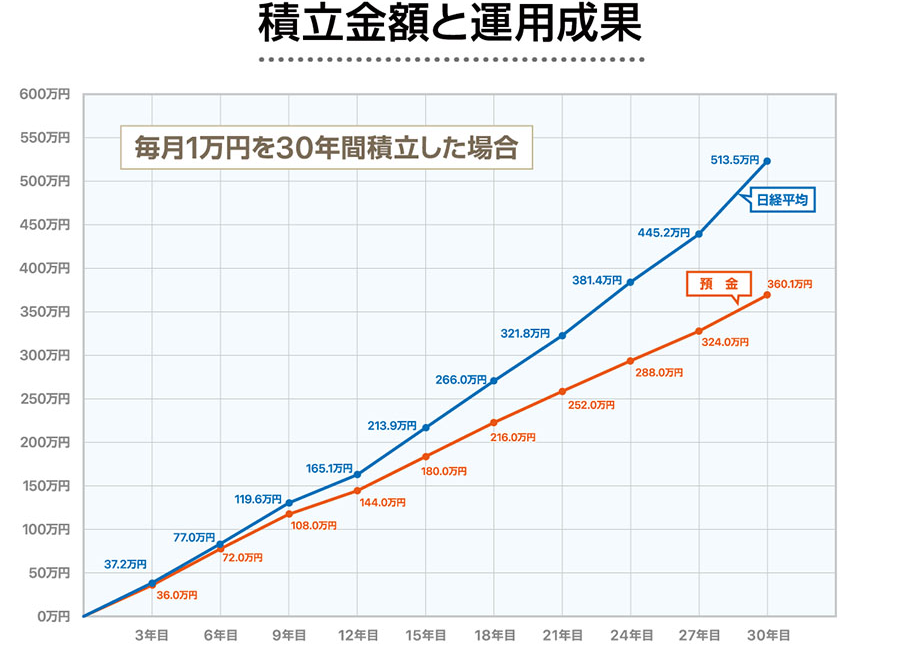

普通預金の場合

例えば30歳の人が60歳までの30年間、毎月1万円ずつ普通預金(金利は年0.001%と仮定)で貯蓄した場合、30年後の運用結果は約360万539円です。利子は約539円です。

株式投資の場合

次に株式投資の例を見てみましょう。2023年4月時点、日経平均株価の平均配当利回りは2.25%でした。

上記した「普通預金の場合」と同じく、月1万円ずつ30年間を年2.25%で運用できたと仮定した場合、最終的な金額は約513万4,891円となります。元手資金は「普通預金の場合」と同じ360万円ですが、運用で増えた金額は、約153万4,891円です。運用益の差は、なんと153万4,352円にもなります。

| 項目 | 普通預金 (年利0.001%) |

日経平均 (年利2.25%) |

|---|---|---|

| 1ヵ月の積立額 | 1万円 | |

| 30年間の元金 | 360万円 | |

| 30年間の運用益 | 約539円 | 約153万4,891円 |

| 30年間の 元金+運用益 |

約360万539円 | 約513万4,891円 |

- ※本シミュレーションでは1ヵ月複利計算で、税金は考慮していません。

上記は、参考用の簡易的なシミュレーションなので、税金は考慮していませんが、時間が経てば経つほど運用益に差が開いていくことはご理解いただけたのではないでしょうか。

リスクを抑えて取り組める運用もある

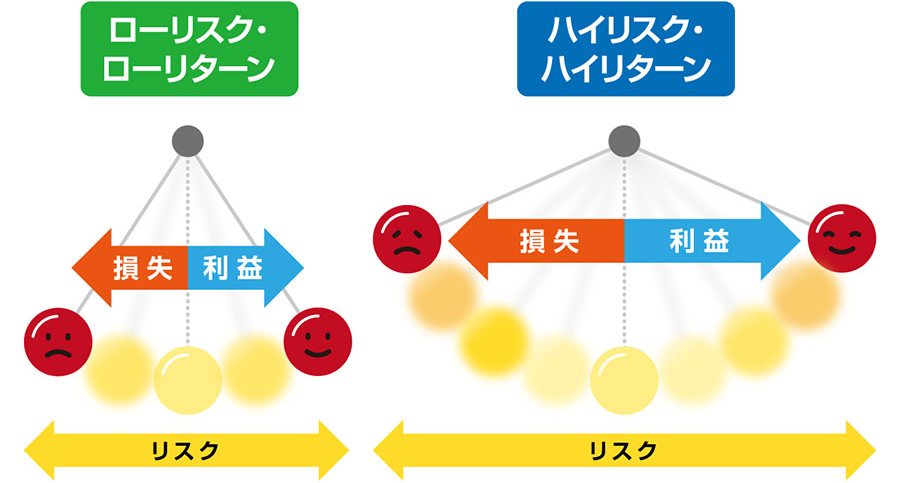

資産運用には、リスクがあります。しかし、全ての商品がハイリスクだというわけではなく、リスクの度合いは様々です。

ハイリスクになるほどリターンが大きくなり、ローリスクになるほどリターンは小さくなるのが一般的です。「どの程度までリスクを許容するか」は、自分で選択することができます。

銀行にお金を預ける「預金」も立派な資産運用の1つです。銀行にお金を預ける場合は「普通預金」や「定期預金」を選択し、利子を得ます。つまり預金は、お金は増えにくいけれど減る可能性が低い、ローリスクでローリターンな運用といえるでしょう。

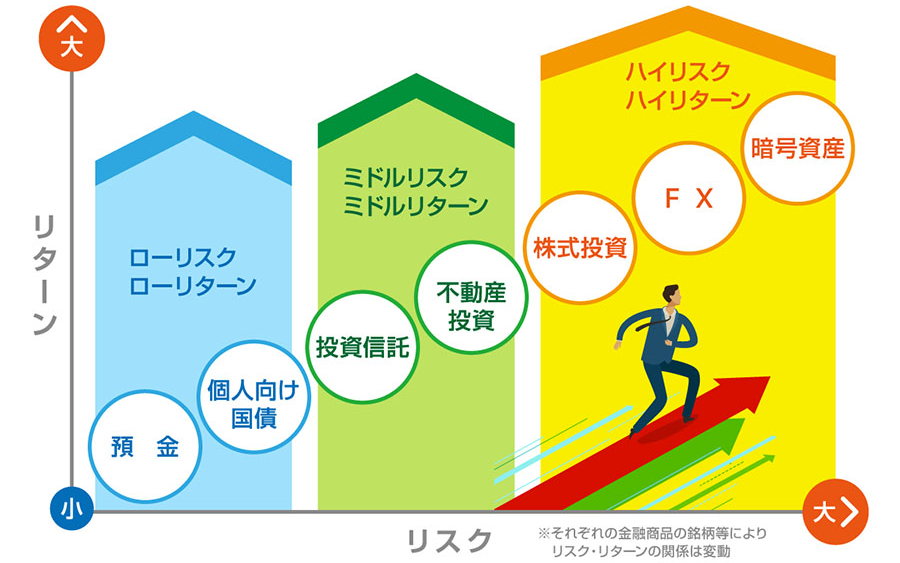

一般的なリスク・リターンと金融商品の関係を示したものが以下のイラストです。

- ※イラストは一例です。銘柄などによりリスクとリターンは変動します

運用する金融商品によって、リスクとリターンは大きく変わります。基本的にリスクに比例してリターンは大きくなるため、「ローリスク・ハイリターン」という商品はありません。

「自分がどこまでの損失を許容できるのか」や「どれくらいの利益を求めるのか」について十分に考慮したうえで、資産運用を考えることが大切です。

その他にも、投資のリスクを抑えるためのコツはいくつかあります。続けて見ていきましょう。

投資のリスクを抑える3つのコツ

投資のリスクを抑えるための主なコツは、以下の3つです。いずれも投資初心者なら特に意識しておきたいポイントとなるため、押さえておきましょう。

- (1)「余裕資金」で投資をする

- (2)「長期的な視点」でコツコツと取り組む

- (3)「分散投資」を意識する

「余裕資金」で投資をする

投資は、しばらく使う予定のない「余裕資金」で行うのが基本です。「今月の生活費」や「来年の進学資金」など、使う予定があるお金で運用してしまうと、万が一損失を被った場合、日常生活に支障を来すことになりかねません。「余裕資金」がない人は、まず家計のやりくりで余裕資金を作るところから始めてみましょう。

近年では、少額から投資を始められる環境が整ってきています。まずは、失っても気にならない程度の金額で実践して、投資の経験を積むことも選択肢の1つです。

「長期的な視点」でコツコツと取り組む

投資は、一朝一夕で成果を得られるものではありません。数年、できれば数十年といった長期的な視点で取り組むことが大切です。

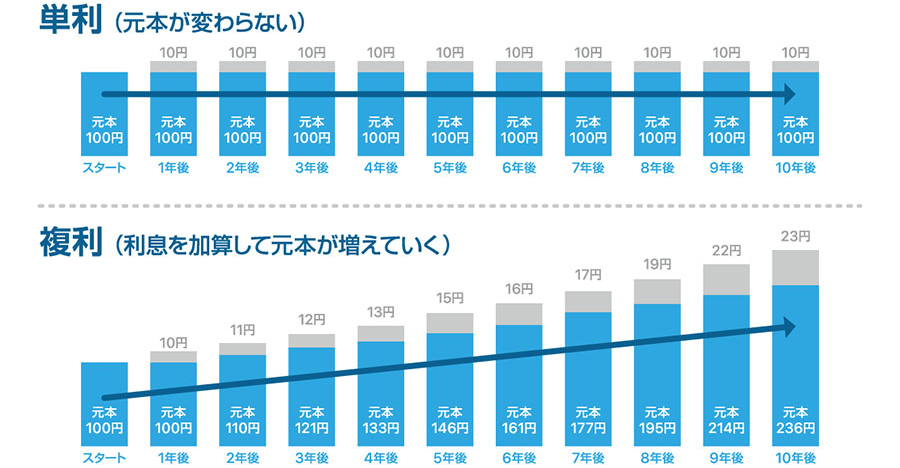

運用する期間が長ければ長いほど「複利※の効果」により、お金が増えやすくなっていきます。また、長期運用なら毎日値動きをチェックして一喜一憂する必要はありません。短期的に下落することがあっても、気長に上昇を待つことができます。「焦らずじっくり」を心がけましょう。

- ※付いた利子にも利子が付くこと。逆に「単利」は利子に利子が付かない

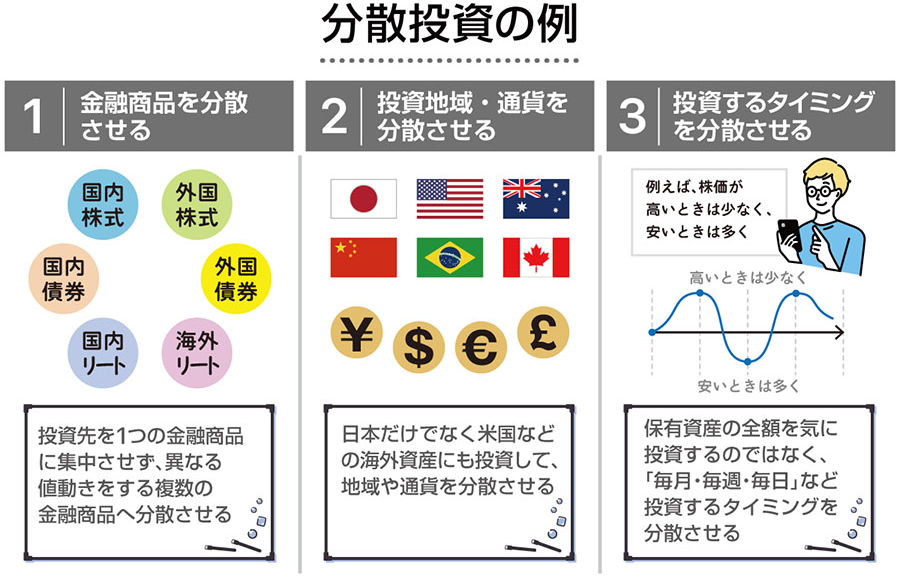

「分散投資」を意識する

リスクを抑えるためには、分散投資を意識することが大切です。

分散投資とは、金融商品や地域、通貨、タイミングなどを分散して投資する手法のことをいいます。1ヵ所の投資先に集中して大金を注ぎ込んでしまうと、その商品が下落したときに壊滅的なダメージを受けてしまう可能性があります。しかし、分散投資をしていれば、どれかの金融商品が大きく下落しても、別の金融商品が上昇してカバーできる可能性があります。分散投資を意識していれば、1つのミスで大きな損失を被るような大きい失敗は防ぎやすくなるでしょう。

時間を味方にしてコツコツ取り組もう

投資は、一攫千金を狙ったギャンブルではありません。生活に必要なお金や、使用予定が決まっているお金は預金で運用し、日常生活に影響を与えない程度の金額を使って投資をしてみてはいかがでしょうか。

投資は、リスクを抑えた商品に分散投資をして、長期目線でじっくりとコツコツ取り組むのがおすすめです。特に、20~30代の人は今のうちから取り組むことをおすすめします。若い年齢から投資を始めれば、その分、長期の運用ができるからです。

将来に向けて確実に資産形成していくためにも、自分にあった資産運用を始めてみてはいかがでしょうか。